機(jī)械社區(qū)

標(biāo)題: 2022年十大幸福公司 [打印本頁]

作者: Insigne 時(shí)間: 2022-12-12 13:16

標(biāo)題: 2022年十大幸福公司

油氣巨無霸 中國海油

2022年前三季度,中國海油油氣銷售收入達(dá)2659億元,,同比上升67.6%,。前三季度的凈利潤1087.7億元,,遠(yuǎn)超其去年全年的703.1億元,而去年的業(yè)績是其過往的最好業(yè)績

2022年前三季度,,歸母凈利潤大于1000億元的A股上市公司僅有七家,而這七家中,只有中國海油 (600938.SH) 實(shí)現(xiàn)了歸母凈利潤同比翻倍增長,。

中國海油屬于能源行業(yè)。在能源產(chǎn)業(yè),,投資新能源已成為潮流,,但今年開發(fā)石油天然氣的公司卻非常幸福。

在這個(gè)國際油氣價(jià)格史無前例的上升周期里,,世界各大石油公司都斬獲頗豐,。2021年,,國際原油市場標(biāo)桿產(chǎn)品布倫特原油均價(jià)為70.9美元/桶,同比大幅上漲64.2%,。2022年前三季度,,布倫特均價(jià)繼續(xù)上漲至102.5美元/桶。

在中國,,石油公司增儲(chǔ)上產(chǎn) (增加油氣儲(chǔ)量儲(chǔ)備,,提高產(chǎn)量) 的初衷是保障國家能源供應(yīng);如今,,政治任務(wù)成為了增收增利的法寶,。

中國石油 (601857.SH) 、中國石化 (600028.SH) 既有上游的油氣業(yè)務(wù),,又有中下游業(yè)務(wù),。油氣價(jià)格上漲利好上游生產(chǎn)商,對行業(yè)中下游來說并不利,。中國石油前三季度歸母凈利潤同比增長60%,,而中下游占比更高的中國石化同比下降5.4%。

與中國石油,、中國石化的上中下游一體化經(jīng)營不同,,中國海油則是一家純上游公司。故中國海油成了石油行業(yè)巨無霸中最幸福的公司,。

2022年前三季度,,中國海油油氣銷售收入達(dá)2659億元,同比上升67.6%,,歸屬于母公司股東的凈利潤達(dá)1087.7億元,,同比上升105.9%。 前三季度的凈利潤,,已遠(yuǎn)超其去年全年的703.1億元,。而去年的業(yè)績已是中國海油的史上最好業(yè)績。

在這一輪高價(jià)周期里,,中國海油的油氣產(chǎn)量節(jié)節(jié)攀升,。2021年、2020年和2019年中國海油凈產(chǎn)量分別為573,、528,、507百萬桶油當(dāng)量。2022年前三季度,,中國海油凈產(chǎn)量已達(dá)461.5百萬桶油當(dāng)量,,同比上升9.3%,創(chuàng)歷史同期新高,。

助推中國海油獲得幸福業(yè)績的原因除了產(chǎn)量提升,,還有其較低的成本,。在過去五年,中國海油的桶油作業(yè)費(fèi) (即開采每一桶石油所需的工程費(fèi)用等直接成本) 穩(wěn)定在行業(yè)最低水平,,約6—8美元/桶,,而中石油和中石化的作業(yè)費(fèi)在11—15美元/桶之間,全球油氣行業(yè)的平均水平在10美元/桶左右,。

展望未來,,中國海油的增產(chǎn)空間仍較大。中國海油在中國和海外的產(chǎn)量比重大約為7:3,。中國陸上油氣開發(fā)已達(dá)到瓶頸,,而中國海油擁有專營權(quán)的海上油氣資源還較大的增產(chǎn)潛力。2022年,,中國海油的產(chǎn)量目標(biāo)是600-610百萬桶油當(dāng)量,。該司2023年和2024年的產(chǎn)量目標(biāo)進(jìn)一步提高到640—650百萬桶油當(dāng)量和680—690百萬桶油當(dāng)量。

在能源轉(zhuǎn)型路程越來越曲折的預(yù)期下,,油氣價(jià)格短期內(nèi)難以大幅下降,,這對中國海油來說也是可以繼續(xù)幸福下去的理由。

未來中國海油較大的擔(dān)憂是如何處理北美和英國等地的油氣資產(chǎn),,比如其2012年斥資151億美元收購的加拿大尼克森公司,。這些地區(qū)的項(xiàng)目資源不佳,且面臨著越來越復(fù)雜的監(jiān)管問題,。

一出生就對標(biāo)國際公司的中國海油一直是央企里的“海歸派”,。經(jīng)過40年的磨煉,中國海油的技術(shù)和經(jīng)驗(yàn)已逐漸成熟,。在新的形勢下,,中國海油既要回歸本土,又要在海外重新開拓疆域,,其新的考驗(yàn)將是綜合的管理水平和軟實(shí)力。

光伏新王通威股份

通威取代隆基綠能成為最賺錢光伏企業(yè),。此前,,隆基與通威未有過正面交鋒,雙方即將在組件環(huán)節(jié)展開較量

2022年的短短9個(gè)月時(shí)間,,通威股份(600438.SH 下稱“通威”)賺到了其上市以來共18年的年度凈利總和,。

今年以來,盡管光伏產(chǎn)品價(jià)格維持高位運(yùn)行,,海內(nèi)外市場需求依舊旺盛,。前三季度國內(nèi)光伏新增裝機(jī)5260萬千瓦,中國光伏產(chǎn)品出口額首超400億美元,,均實(shí)現(xiàn)同比翻番,。

最大贏家當(dāng)屬通威,。前三季度,通威營收首度突破千億大關(guān),,歸母凈利潤實(shí)現(xiàn)217億元,,分別同比增長1.2倍和2.7倍。通威取代隆基綠能 (601012.SH,,下稱“隆基”) 成為最賺錢光伏企業(yè),。

光伏產(chǎn)業(yè)鏈可分為硅料、硅片,、電池片,、組件四個(gè)制造環(huán)節(jié)。目前隆基在硅片,、組件兩端登頂,,通威則在電池和硅料兩端登頂。 過去幾年內(nèi),,隆基作為全球最賺錢且市值最高的光伏企業(yè),,幾乎霸占了行業(yè)內(nèi)所有的關(guān)注。對比之下,,通威則顯得低調(diào)許多,。

形勢在2022年發(fā)生變化。如果細(xì)化到季度來看,,通威2021年三季度的凈利就超越了隆基,,并于此后每個(gè)季度拉大差距。從2021年第三季度開始的五個(gè)季度里,,通威與隆基的凈利差依次為4億元,、8億元、25億元,、32億元,、50億元。

2004年上市的通威漁業(yè)起家,,是一家“農(nóng)牧+光伏”的雙龍頭企業(yè),。在成為光伏制造端王者之前,通威已經(jīng)當(dāng)了很久的全球水產(chǎn)飼料老大,。2010年前后,,水產(chǎn)飼料行業(yè)增速放緩、市場趨于飽和,,通威確立新能源為第二主業(yè),,通過收購硅料公司切入光伏賽道,后續(xù)向電站,、電池片環(huán)節(jié)擴(kuò)展,,完成光伏上,、中、下游全產(chǎn)業(yè)鏈布局,。

多晶硅是光伏產(chǎn)品的制造原料,,也是近兩年內(nèi)光伏產(chǎn)業(yè)鏈中供給最稀缺、價(jià)格漲幅最大的環(huán)節(jié),。2022年10月底的價(jià)格是2021年初的3.5倍,。在這輪硅料價(jià)高量缺的歷史性周期中,老大通威無疑是最幸福的光伏公司,。

通威并未披露最新的毛利率數(shù)據(jù),,作為參照,2021年通威多晶硅產(chǎn)品毛利率66.7%,,同比增長32個(gè)百分點(diǎn),。

除了硅料的暴利,通威的電池片業(yè)務(wù)也為業(yè)績增色不少,。不同于2021年電池片環(huán)節(jié)兩頭受壓的窘境,,得益于下游需求拉動(dòng),2022年大尺寸產(chǎn)品供不應(yīng)求,,產(chǎn)能利用率迅速抬升,。作為硅料、電池片的老大,,通威吃盡兩端紅利,。

考慮到龐大的新產(chǎn)能投放在即,硅料企業(yè)的好日子很可能不會(huì)太久,。一般來講,,硅料項(xiàng)目的投產(chǎn)周期約18個(gè)月,產(chǎn)能釋放速度慢,、產(chǎn)能彈性小,,開停車成本高昂。一旦終端開始調(diào)整,,硅料環(huán)節(jié)將陷入被動(dòng),。 硅業(yè)分會(huì)已就投資過熱做出警示,硅料短期供應(yīng)持續(xù)緊張,,未來2-3年產(chǎn)能將持續(xù)釋放,中長期或出現(xiàn)供大于求局面,。

暴利的幸福不可持續(xù),,眼下硅料高價(jià)已經(jīng)開始松動(dòng)。11月24日,,咨詢機(jī)構(gòu)PV Infolink報(bào)價(jià)顯示,,多晶硅致密料均價(jià)30.2萬元/噸,,環(huán)比下跌0.3%,為年內(nèi)首降,。盡管如此,,考慮到通威絕對的體量和市占率優(yōu)勢,短期內(nèi)其在降價(jià)潮中的受創(chuàng)面積非常有限,。

更為重要的是,,通威正試圖借力這輪硅料高利潤周期,進(jìn)軍組件,、強(qiáng)化下游,。歷史上,隆基曾憑借單晶硅片的高利潤順利向下開拓組件,,只用了五年時(shí)間就登頂全球,,這一邏輯在當(dāng)下的通威身上同樣成立,甚至阻力更小,。

組件是光伏制造環(huán)節(jié)的終端產(chǎn)品,,進(jìn)入的技術(shù)、資金門檻最低,,擴(kuò)產(chǎn)周期也最短,,核心競爭力在于需要時(shí)間搭建的銷售渠道和品牌認(rèn)知度,這也是通威正在重點(diǎn)發(fā)力的方向,。

由于所涉環(huán)節(jié)不同,,此前隆基與通威并未有過正面交鋒,雙方即將在組件環(huán)節(jié)展開的較量引入矚目,。

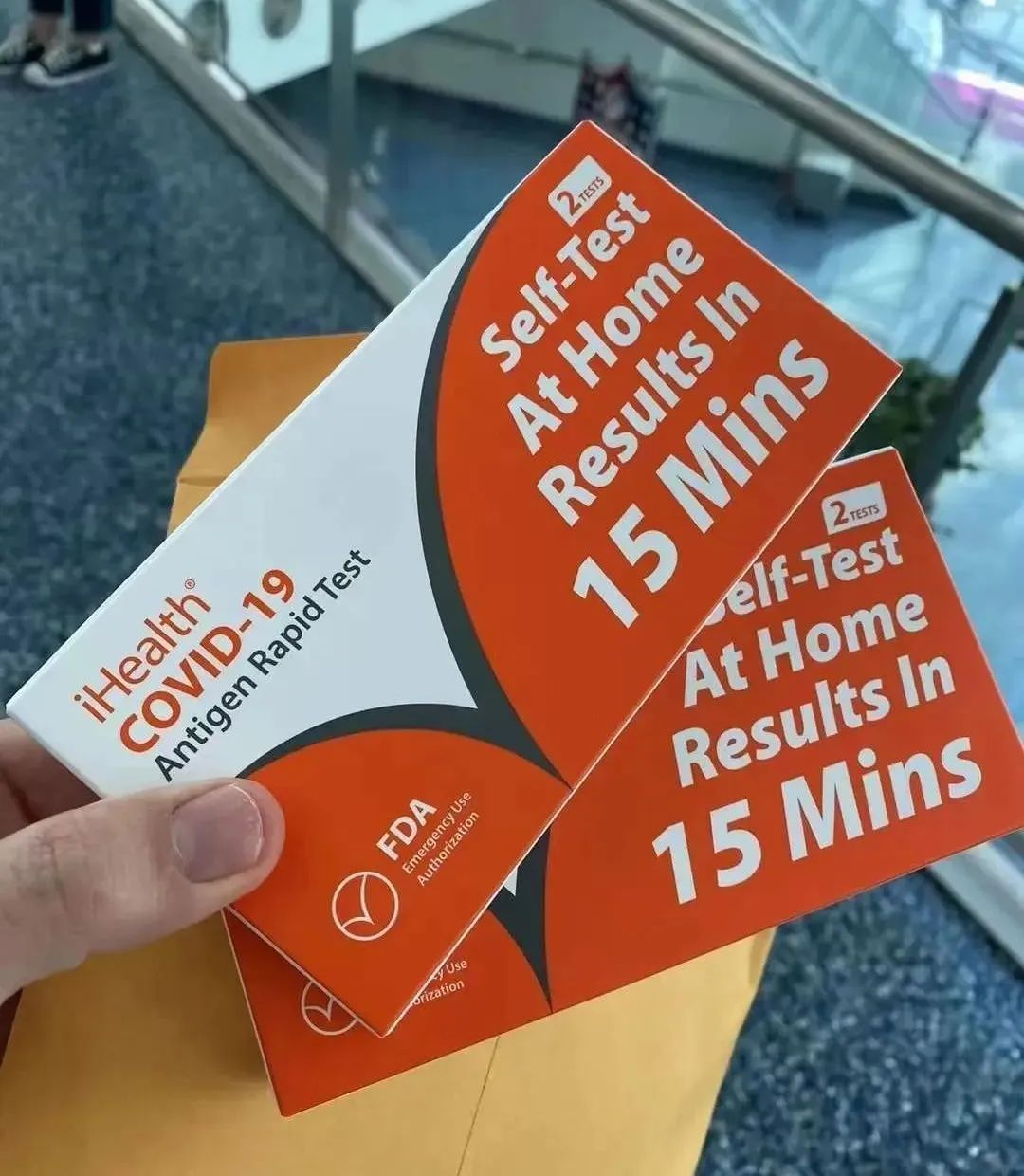

醫(yī)療器械大鱷 九安醫(yī)療

2010年上市以來,,九安醫(yī)療的業(yè)績很普通,而在2022年一季度,,上演了“一頓吃飽十年不餓”的奇跡

尼羅河鱷,,飽餐一頓后可忍饑蟄伏一年,耐心等待未來的角馬群,。這種未來食物供給的確定性,,是維系尼羅河鱷生存模式的關(guān)鍵。

一般來講,,公司運(yùn)營應(yīng)該具有持續(xù)的營收和現(xiàn)金流,。但九安醫(yī)療 (002432.SZ) ,卻在2022年一季度,,上演了“一頓吃飽十年不餓”的奇跡,。

A股103家“醫(yī)療保健設(shè)備”公司 (按中信證券行業(yè)分類,下同) 的業(yè)績卻連年普漲。板塊公司年收入中位值,,從2019年的5.75億元,,增至2020年的9.19億元、2021年的10.98億元,。2022前三季度103家公司總營收同比增長25.8%,,歸母凈利潤同比增長25.9%。

該板塊龍頭企業(yè)邁瑞醫(yī)療 (300760.SZ) 2019年?duì)I收163.4億元,,2021年增長為249.9億元,,而2022年前三季度為230.4億元。

但論2022年業(yè)績,,無論營收還是凈利潤,,邁瑞醫(yī)療都只能屈居第二。 前三季度,,九安醫(yī)療營收245.9億元,,歸母凈利潤160.5億元,同比分別增長30倍和320倍,。

九安醫(yī)療的逆天業(yè)績,,主要來自今年一季度,其營收和扣非凈利潤分別為217. 4和143.5億元,。其實(shí),,它二三季度的業(yè)績,已經(jīng)泯然眾人,,回歸常態(tài),。

2010年上市以來,九安醫(yī)療的業(yè)績可謂很普通,。2010-2019年的十年扣非凈利潤總和,,竟為-9.08億元。 公司的兩條核心戰(zhàn)略中,,以糖尿病管理領(lǐng)域作為切入點(diǎn)來實(shí)施的互聯(lián)網(wǎng)+醫(yī)療的核心戰(zhàn)略,,一直處于前期積累用戶的燒錢階段。公司在2019年年報(bào)中稱,,“目前,,全世界范圍內(nèi)都沒有探索出互聯(lián)網(wǎng)+醫(yī)療的創(chuàng)新醫(yī)療服務(wù)模式,眾多互聯(lián)網(wǎng)巨頭企業(yè),,也在從不同角度,、不同方向嘗試進(jìn)入互聯(lián)網(wǎng)醫(yī)療領(lǐng)域”。

另一核心戰(zhàn)略,,是在新零售平臺(tái)持續(xù)推出極致性價(jià)比的“爆款產(chǎn)品”,,如額溫計(jì),、血壓計(jì)、血糖儀等等——這才是其核心競爭力,。

九安醫(yī)療的幸福來自海外銷售。一直以來,,該公司就是出口大戶,。上市前,其營收60%來自海外,;2021年,,這一比例已升至90%以上。今年一季度的逆天業(yè)績,,主要來自美國的新冠病毒自我檢測試劑盒訂單,。

這并不容易。美國FDA資質(zhì)的高門檻,,令許多中國醫(yī)藥公司望而興嘆,。九安醫(yī)療的iHealth試劑盒產(chǎn)品,在2021年11月6日獲得FDA EUA授權(quán),,這應(yīng)該歸功于公司多年來海外銷售的經(jīng)驗(yàn)積累,。

另外,中國的供應(yīng)鏈資源和強(qiáng)大國際物流運(yùn)輸保障能力,,對九安醫(yī)療的成功提供了最有力的支持,。僅在3個(gè)月內(nèi),九安醫(yī)療就把日產(chǎn)能從100萬人份提升至1000萬人份,,隨后又提升至2000萬人份,。這些產(chǎn)品通過空運(yùn),源源不斷發(fā)往美國,,日發(fā)運(yùn)量高峰時(shí)達(dá)到3000萬人份,。

九安醫(yī)療像一條蟄伏多年的尼羅鱷,終于迎來了滾滾而來的角馬群,,十年不鳴,,一鳴驚人。當(dāng)然,,這種橫財(cái)如刀口舔血,,不可恒久。畢竟,,疫情不可能始終持續(xù),,試劑盒產(chǎn)品也沒有過高的護(hù)城河,其他競爭對手已經(jīng)蜂擁而至,。

但對九安醫(yī)療而言,,這一季度的幸福,就已經(jīng)足夠。忽然有了這從美國賺來的百億橫財(cái),,九安醫(yī)療的實(shí)際控制人劉毅,,終于可以安心燒錢,繼續(xù)探索推進(jìn)其一直賠錢的互聯(lián)網(wǎng)+醫(yī)療的核心戰(zhàn)略,。

鋰礦王者 贛鋒鋰業(yè)

贛鋒鋰業(yè)和天齊鋰業(yè)的營收,、利潤等財(cái)務(wù)表現(xiàn)非常相近,但在這兩家公司中,,我們毫不猶豫將贛鋒鋰業(yè)選為2022年的幸福公司

在疫情暴發(fā),,全球經(jīng)濟(jì)發(fā)展動(dòng)力不足的幾年間,新能源行業(yè)的景氣度一直十分堅(jiān)挺,。其中鋰電池?zé)o疑是最火熱的題材,。整個(gè)鋰電池產(chǎn)業(yè)鏈,從最上游的鋰資源到最下游的新能源車,,討論熱度居高不下,。

在這一輪的高速發(fā)展中,公認(rèn)受益最大的是鋰資源行業(yè),,其中最具代表性的企業(yè)是贛鋒鋰業(yè) (002460.SZ) 和天齊鋰業(yè) (002466.SZ) ,。

截至今年三季度,贛鋒鋰業(yè)和天齊鋰業(yè)的營收,、利潤等財(cái)務(wù)表現(xiàn)非常相近,。但在這兩家公司中,我們毫不猶豫將贛鋒鋰業(yè)選為2022年的幸福公司,。 原因無他,,贛鋒的經(jīng)營更穩(wěn)健且技術(shù)投入更大,這兩點(diǎn)在下行周期中都是難能可貴的特質(zhì),。

贛鋒鋰業(yè)的盈利穩(wěn)定性在鋰礦企業(yè)中出類拔萃,,從2007年上市至今持續(xù)盈利。即便在鋰價(jià)最低谷的2019年,,它也維持了3.6億元的歸母凈利潤,。債務(wù)方面,上市以來資產(chǎn)負(fù)債率總體低于40%,,流動(dòng)與非流動(dòng)的資產(chǎn),、負(fù)債從未出現(xiàn)大幅波動(dòng)。在礦業(yè)這樣一個(gè)重資產(chǎn),、高負(fù)債的行業(yè)中,,持續(xù)穩(wěn)定的財(cái)務(wù)表現(xiàn)證明公司運(yùn)營的健康度較高。

雖然在擴(kuò)張方面保持謹(jǐn)慎,,但贛鋒對鋰資源的全球布局并未放緩,,不論是當(dāng)前產(chǎn)能還是權(quán)益儲(chǔ)量,,贛鋒都位居世界第一。而且其權(quán)益礦產(chǎn)所處地區(qū)普遍社會(huì)穩(wěn)定,,礦業(yè)政策開放,,開采成本和礦場風(fēng)險(xiǎn)都處于低位。

2022年,,贛鋒鋰業(yè)提出未來十年公司發(fā)展的定位是技術(shù)贛鋒,。2022年前三季度,贛鋒 鋰業(yè)扣非凈利潤138.8億元,,同比增速872%。前三季度,, 研發(fā)費(fèi)用9.5億元,,2021年全年3.4億元。 作 為對比,,天齊鋰業(yè)同期的研發(fā)費(fèi)用分別為1836萬元和1883萬元,,差距明顯。 而研發(fā)投入帶來的是成本上的顯著優(yōu)勢,。

贛鋒馬洪項(xiàng)目產(chǎn)能5萬噸,,投資7.7億元。SQM公司 (智利礦業(yè)化工) 澳大利亞項(xiàng)目產(chǎn)能5萬噸,,投入14億美元,;雅寶澳大利亞工廠產(chǎn)能5萬噸,投入12億美元,;天齊鋰業(yè)澳大利亞工廠產(chǎn)能4.8萬噸,,投入7.7億澳元。這其中雖然有土地,、建設(shè)成本的差異,,但與這些鋰業(yè)巨頭相比,贛鋒的建設(shè)投入僅約為它們的0.1-0.2倍,。這足以體現(xiàn)贛鋒在氫氧化鋰生產(chǎn)技術(shù)方面的優(yōu)勢,。

贛鋒的鋰電池業(yè)務(wù)也從2021年開始步入快車道。11月23日,,贛鋒鋰業(yè)發(fā)布公告,,啟動(dòng)贛鋒鋰電分拆上市。據(jù)該公告,,2021年,,贛鋒鋰電營收20.8億元,凈利潤4044萬元,;2022年上半年,,營收19.33億元,,凈利潤1.69億元。目前贛鋒鋰電已簽約確定的項(xiàng)目有廣東惠州,、江西新余,、重慶兩江新區(qū)三個(gè)區(qū)域,五個(gè)項(xiàng)目,,規(guī)劃總產(chǎn)能超30GWh,,總投資超百億元。

與傳統(tǒng)能源相比,,新能源的資源屬性在減弱,,技術(shù)屬性在增強(qiáng)。特別是隨著鋰電池技術(shù)的發(fā)展,,氫氧化鋰,、金屬鋰等高技術(shù)含量的鋰鹽需求會(huì)持續(xù)增長。比如高品質(zhì)的三元鋰電池必須使用氫氧化鋰,,無法使用碳酸鋰,。隨著市場的持續(xù)擴(kuò)大,以及贛鋒在氫氧化鋰,、金屬鋰領(lǐng)域技術(shù)優(yōu)勢的積累,,還有下游電池領(lǐng)域的進(jìn)一步拓展,相信2022年只是贛鋒鋰業(yè)作為幸福公司的開始,。

鉀肥至尊 鹽湖股份

鹽湖股份曾是一個(gè)含著金湯勺出生的敗家子,,而未來,只要穩(wěn)健經(jīng)營,,不敗家,,吃老本也可以繼續(xù)幸福下去

鹽湖股份 (000792.SZ) 曾是一個(gè)含著金湯勺出生的敗家子。 鹽湖股份家里有礦,,而且不是一般的礦,,是2022年最熱的鉀和鋰。

由于多年以來的盲目多元化,,2019年鹽湖股份資產(chǎn)減值210億元,,信用減值397億元,歸母凈利潤虧損459億元,。

經(jīng)歷破產(chǎn)重整,,2020年鹽湖股份完成虧損資產(chǎn)剝離。鹽湖股份家大業(yè)大,,風(fēng)波過后又過上了幸福生活,。2022年得益于鉀肥和鋰金屬大幅漲價(jià),前三季度實(shí)現(xiàn)歸母凈利潤120.8億元,,同比增長226%,。

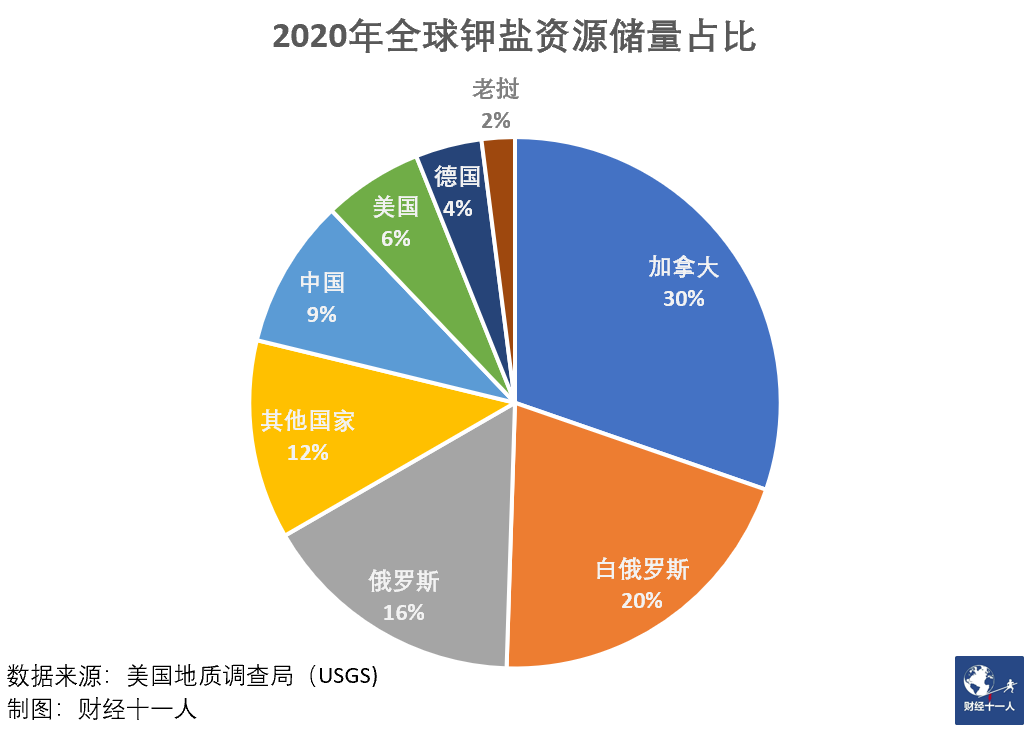

全球鉀資源主要分布在加拿大,、俄羅斯和白俄羅斯。美國地質(zhì)調(diào)查局 (USGS) 2021年發(fā)布的最新統(tǒng)計(jì)數(shù)據(jù)顯示,,截至2020年全球鉀鹽可開采儲(chǔ)量大于37億噸,,主要分布在北美和東歐地區(qū),其中加拿大,、俄羅斯和白俄羅斯的儲(chǔ)量分別為11億噸,、7.5 億噸和6億噸,分別占全球總量的30%,、20%,、16%,合計(jì)占比66%,。中國鉀鹽儲(chǔ)量3.5億噸,,占世界鉀鹽儲(chǔ)量的9%,排名第四,。

中國作為農(nóng)業(yè)生產(chǎn)大國,是全球最主要鉀肥消費(fèi)國之一,。但國內(nèi)鉀鹽資源匱乏,,鉀肥自給率近年來維持在50%左右。

鹽湖股份具有得天獨(dú)厚的戰(zhàn)略資源優(yōu)勢,。察爾汗鹽湖總面積5856平方公里,,是中國最大的可溶鉀鎂鹽礦床,也是世界最大鹽湖之一,。鹽湖內(nèi)富含大量氯化鉀,、氯化鎂、氯化鋰,、氯化鈉等無機(jī)鹽礦物資源,。其中氯化鉀儲(chǔ)量 5.4 億噸,占全國已探明儲(chǔ)量的97%,。公司擁有察爾汗鹽湖約3700平方公里的采礦權(quán),,氯化鉀儲(chǔ)量優(yōu)勢明顯。

2020年以來,,疫情減產(chǎn),、開工率下降等因素也導(dǎo)致鉀肥供給出現(xiàn)缺口,加之海運(yùn)費(fèi)不斷上漲等影響,,推動(dòng)鉀肥價(jià)格逐步走高,。疊加歐盟、美國對白俄羅斯鉀肥制裁,、全球鉀肥價(jià)格達(dá)到了十年的歷史高位,。國內(nèi)氯化鉀價(jià)格2021年大幅上漲,,而截至2022年上半年國產(chǎn)氯化鉀價(jià)格較去年同期又上漲約50%。2022年上半年,,氯化鉀收入107億元,,毛利率81%。

再看鹽湖股份的鋰資源,。2020年以來,,碳酸鋰價(jià)格持續(xù)快速上漲。從5萬元/噸漲了十倍左右,。2022年上半年,,鹽湖鉀肥的碳酸鋰業(yè)務(wù)收入52億元,毛利率高達(dá)92.6%,。

鉀和鋰兩項(xiàng)業(yè)務(wù)的毛利率分別為81%和92.6%,。如此高的毛利率,可以有效抵御價(jià)格下跌的風(fēng)險(xiǎn),。

未來,,只要鹽湖股份穩(wěn)健經(jīng)營,不敗家,,吃老本也可以繼續(xù)幸福下去,。

新能源車王 比亞迪

比亞迪之所以能在2022年如此幸福,一方面是時(shí)代造就,;另一方面,,則受益于在技術(shù)方面的長時(shí)間堅(jiān)持和積累

追求夢想的話語,誰都可以說,。但是在極其不確定的環(huán)境中,,近20年堅(jiān)持不懈的努力和付出,能做到的鳳毛麟角,。

比亞迪 (002594.SZ) 2003年開始追逐新能源車之夢,,并持續(xù)砸錢,逐步將新能源車的核心技術(shù)和零部件供應(yīng)掌控在手中,。

終于在2022年,,比亞迪迎來了幸福。比亞迪2022年前三季度扣非凈利潤達(dá)到83.7億元的歷史高點(diǎn),,同比增長281%,,并有望登頂中國車企銷量第一名。

比亞迪在此前近20年,,都算不上一流車企,。即便是2020年和2021年,比亞迪也只能排在中國車企銷量排名榜的第16名和14名,。比亞迪也有過挫折,。由于汽車市場疲軟,,產(chǎn)品銷量下滑,2019年比亞迪的扣非凈利潤從此前的30億元縮減到2億元,。

比亞迪之所以能在2022年如此幸福,,一方面是時(shí)代造就:新能源車的浪潮,推動(dòng)了汽車產(chǎn)業(yè)格局在2022年加速變化,,將比亞迪從谷底推到了高處,。另一方面,則是由于比亞迪在技術(shù)方面的長時(shí)間堅(jiān)持和積累,。

新形勢下,,車企銷量座次大調(diào)整,比亞迪排名大幅提升,。一汽大眾雖然仍是第一名,,但2022年前十個(gè)月,其銷量僅比比亞迪多10萬輛左右,�,?紤]到比亞迪月銷量增速顯著高于一汽大眾,2022全年銷量,,一汽大眾的冠軍寶座很有可能被比亞迪搶去,。

比亞迪在2022年趁勢而上,其銷量則從2020年的41.6萬輛攀升到2021年的73萬輛,,2022年前十月累計(jì)達(dá)到140萬輛,。其緊湊型SUV車型宋PLUS DM在2022年前十個(gè)月賣了29萬輛,,位列細(xì)分市場銷量冠軍,,打敗了此前曾連續(xù)九年位列銷量冠軍的長城哈弗H6車型;比亞迪小型轎車車型海豚銷量達(dá)到15萬輛,,比此前的明星燃油車型廣汽本田飛度,、廣汽豐田致炫加到一起還多。

在中國新能源車市場井噴的2021年,,比亞迪的技術(shù)準(zhǔn)備已經(jīng)完成,。

比亞迪創(chuàng)始人王傳福早年研究電池材料,對磷酸鐵鋰電池情有獨(dú)鐘,,經(jīng)歷多年研發(fā)和技術(shù)迭代之后,,推出刀片電池,并于2021年開始在其全系車型搭載,。

再比如其DM-i超級混動(dòng)技術(shù),,也是經(jīng)歷了自2008年以來的多次迭代升級,最終實(shí)現(xiàn)低成本和高可靠性,。

另外,,比亞迪也儲(chǔ)備了足夠的供應(yīng)能力,。造車之初,比亞迪規(guī)模小,、品牌弱,,難以找到供應(yīng)商合作,于是,,比亞迪選擇自建供應(yīng)體系,,幾乎所有零部件都自己生產(chǎn)。因此,,當(dāng)市場爆發(fā)的時(shí)候,,比亞迪能更快的擴(kuò)大生產(chǎn),及時(shí)抓住市場先機(jī),,而不會(huì)像其他新能源車企業(yè)受到供應(yīng)鏈牽制,。

展望未來,比亞迪的幸福還可以持續(xù),。

首先,,中國新能源車市場還將持續(xù)增長,新能源車對燃油車的替代還遠(yuǎn)遠(yuǎn)沒有結(jié)束,,因此還有較大提升空間,。2022年前十個(gè)月,中國新能源車的滲透率為24%,,而王傳福預(yù)計(jì),,到2030年,此數(shù)字可達(dá)到70%左右,。

其次,,比亞迪在新能源車市場的市場份額已經(jīng)搶到手,獲得了領(lǐng)先優(yōu)勢,。其在新能源車市場的市占率,,從2021年的17%提升到了2022年前十個(gè)月的26%。比亞迪近20年積累獲得的技術(shù)優(yōu)勢和供應(yīng)鏈優(yōu)勢,,競爭對手短期內(nèi)很難全面超越,。

煤電巨擎 國電電力

更高比例的市場化電量,和更高的市場化電價(jià),,是發(fā)電上市公司今年扭虧為盈最重要的動(dòng)力

在電力市場改革提速和煤炭保供穩(wěn)價(jià)的驅(qū)使下,,煤電資產(chǎn)為主的發(fā)電企業(yè)正在扭轉(zhuǎn)去年大面積虧損的業(yè)績。

2022年前三季度,,國家能源集團(tuán)旗下的上市公司國電電力 (600795.SH) 凈利潤達(dá)到104.27億元,,同比增長200.2%。其中歸母凈利潤為50.15億元,同比增長182.5%,。

國電電力的裝機(jī)以火電為主,。截至2022年三季度,其控股裝機(jī)9850.45萬千瓦,,其中火電7639.2萬千瓦,。

2021年下半年開始,煤炭價(jià)格上漲,,而市場電價(jià)尚未放開上漲空間,。煤、電價(jià)格頂牛矛盾在四季度保供的環(huán)境下凸顯,。發(fā)電集團(tuán)上市公司從三季度開始業(yè)績下滑,,在四季度出現(xiàn)大面積虧損。相比同期三季度的業(yè)績,,與2021年終的財(cái)務(wù)數(shù)據(jù)對比更有典型性,。

2021年,國電電力最終虧損34.2億元,,其中三季度單季虧損9.1億元,,四季度單季虧損67.6億元。另一大發(fā)電上市公司龍頭華能國際 (600011.SH) 虧損幅度更大,,三季度和四季度分別虧損43.4億元和135.1億元,。據(jù)中電聯(lián)發(fā)布的《2021年中國電力行業(yè)經(jīng)濟(jì)運(yùn)行報(bào)告》,8月至11月部分發(fā)電集團(tuán)煤電板塊虧損面達(dá)到100%,,全年累計(jì)虧損面達(dá)80%,。

發(fā)電集團(tuán)虧損的背后,主因是煤炭燃料價(jià)格上漲,,以煤電資產(chǎn)為主的上市公司受影響最大,。2021年10月,秦皇島動(dòng)力煤市場價(jià)一度漲至2600元每噸,。2021年,,國電電力入爐標(biāo)煤單價(jià)900.42元/噸,,同比增長291.49元/噸,,漲幅47.87%。

此后主管部門發(fā)力煤炭保供穩(wěn)價(jià),,并推進(jìn)電力市場改革,。2021年10月,國家發(fā)改委發(fā)布被業(yè)內(nèi)稱作“1439號文”的《關(guān)于進(jìn)一步深化燃煤發(fā)電上網(wǎng)電價(jià)市場化改革的通知》,,允許市場化煤電價(jià)格上浮最高20%,,并推進(jìn)工商業(yè)用戶全部進(jìn)入市場。以市場化的手段化解價(jià)格矛盾。

在此政策推動(dòng)下,,發(fā)電集團(tuán)的市場化電量比例提高,,電價(jià)上浮。此因素幫助今年煤電資產(chǎn)為主的發(fā)電上市公司減虧或盈利,。

據(jù)2022年各季財(cái)報(bào),,國電電力連續(xù)三季度實(shí)現(xiàn)盈利。盈利的背后,,其發(fā)電量增速并不大,,前三季度上網(wǎng)電量3373.17億千瓦時(shí),同比增長2.93%,。但市場化交易電量占比和電價(jià)增長明顯,。其市場化交易電量占比達(dá)到92.04%,較2021年同期增長30.73%,。更重要的是電價(jià)顯著上漲,。2022年前三季度平均上網(wǎng)電價(jià)435.39元/兆瓦時(shí),較2021年同期的347.01元/兆瓦時(shí)同比增長25.5%,。

更高比例的市場化電量,,和更高的市場化電價(jià),是發(fā)電上市公司今年扭虧為盈最重要的動(dòng)力,。

大的行業(yè)利好背景下,,國電電力的盈利修復(fù)速度在行業(yè)中處于領(lǐng)先地位,尤其是三季度單季盈利50.57億元,。這其實(shí)還有其他因素的助力,。

其一是資產(chǎn)處置。2022年9月,,國電電力向控股股東國家能源集團(tuán)的全資子公司國家能源集團(tuán)寧夏電力公司非公開協(xié)議轉(zhuǎn)讓其持有的寧夏區(qū)域相關(guān)資產(chǎn),,主要是上年虧損的火電資產(chǎn)。三季度非流動(dòng)性資產(chǎn)處置損益為14.8億元,。

其二是國電電力背靠國家能源集團(tuán)的一體化運(yùn)作優(yōu)勢,。國電電力由母公司國家能源集團(tuán)持股50.68%。國家能源集團(tuán)由原煤炭巨頭神華集團(tuán)和發(fā)電巨頭國電集團(tuán)合并重組而來,,有著全球最大的煤炭產(chǎn)能,。在過去一年多煤炭供應(yīng)偏緊、價(jià)格高企的背景下,,長協(xié)煤的供應(yīng)會(huì)影響發(fā)電集團(tuán)的盈利水平,。

國電電力在2022年半年報(bào)中總結(jié)其競爭優(yōu)勢時(shí)提到,公司有燃料成本管控優(yōu)勢,,控股股東國家能源集團(tuán)是全球規(guī)模最大的煤炭生產(chǎn)企業(yè),。公司可充分利用國家能源集團(tuán)“煤電路港航”一體化產(chǎn)業(yè)協(xié)同優(yōu)勢,,加強(qiáng)燃料一體化管控。上半年,,公司煤炭采購量超過9000萬噸,,長協(xié)煤合同覆蓋率達(dá)到100%。

快遞之王 順豐控股

一年前,,順豐控股還處于轉(zhuǎn)型的陣痛期,,今年有了業(yè)績新引擎

在快遞行業(yè),順豐控股 (002352.SZ) 一直都穩(wěn)坐龍頭老大的位子,。不過,,凈利潤時(shí)有波動(dòng),甚至出現(xiàn)虧損,。而今年的報(bào)表出奇漂亮,,得益于旗下嘉里物流的“神助攻”。

按照中信行業(yè)分類,,A股快遞板塊共有五家公司:順豐控股,、韻達(dá)股份 (002120.SZ ) 、圓通速遞 (600233.SH ) ,、申通快遞 (002468.SZ) ,、德邦股份 (603056.SH ) 。

2022年前三季度,,A股快遞板塊營業(yè)總收入總和為3200億元,,同比增長36%;營業(yè)總收入中位數(shù)為352億元,,同比增長23%,。

2022年前三季度,A股快遞板塊凈利潤總和為96億元,,高于2019年的87億元,;而板塊的凈利潤中位數(shù)近四年逐年下降。2019年前三季度的凈利潤中位數(shù)是13.8億元,,2022年是7.7億元,,四年幾乎跌去一半。也就是說,,雖然行業(yè)整體收入在增長,,但是中等公司賺的錢卻變少了。

2022年前三季度,,順豐控股的凈利潤為55.1億元,,同比增長336%,;扣非歸母凈利潤38.6億元,,增幅超過1060%。

順豐控股股份有限公司創(chuàng)立于1993年,是中國最大,、全球第四的綜合快遞物流集團(tuán),,直接或間接控股四家上市公司:嘉里物流 (00636.HK) 、順豐同城 (09699.HK) ,、順豐房托 (02191.HK) ,、Kerry Express Thailand (KEX) 。

截至2022年上半年,,順豐在國內(nèi)有175萬家月結(jié)客戶和5.37億個(gè)人用戶,,覆蓋99.4%城市和2867個(gè)縣區(qū),業(yè)務(wù)涵蓋快遞,、快運(yùn),、冷鏈、同城,、供應(yīng)鏈等板塊,。此外,順豐和政府共建的鄂州花湖機(jī)場在2022年7正式投入運(yùn)營,,是亞洲第一個(gè)貨運(yùn)樞紐機(jī)場,。在國際市場,順豐的業(yè)務(wù)覆蓋了84個(gè)國家及地區(qū),。

一年前,,順豐控股還處于轉(zhuǎn)型的陣痛期。2021年前三季度,,順豐控股凈利潤同比下滑76.3%至12.7億元,,扣非歸母凈利潤同比下滑93.5%至3.3億元。當(dāng)時(shí),,順豐欲將快遞業(yè)務(wù)從勞動(dòng)密集型升級為技術(shù)密集型,,一方面投入高,另一方面低價(jià)產(chǎn)品占比不斷擴(kuò)大,,使得凈利潤下滑,。

然而,今年順豐的財(cái)報(bào)就出現(xiàn)了業(yè)績新引擎——嘉里物流,。

嘉里物流是香港聯(lián)合交易所有限公司主板上市公司,,主要從事綜合物流、國際貨運(yùn),。嘉里物流在泰國,、越南、馬來西亞,、印度尼西亞等東南亞國家擁有海外本地快遞網(wǎng)絡(luò),。收購嘉里物流,,是順豐走向全球的重要一步。

這筆收購起始于2021年2月,,順豐控股擬以175.6億港元要約收購嘉里物流 51.5%股權(quán),;7個(gè)月后,順豐宣布完成收購,。

今年前三季度順豐控股業(yè)績大幅提升,,主要因?yàn)樾略龊喜⒓卫镂锪鳂I(yè)績。 三季報(bào)沒有具體披露每個(gè)板塊的情況,,半年報(bào)解釋得較為詳細(xì),。

2022年上半年,供應(yīng)鏈及國際板塊占總營業(yè)收入的比例達(dá)到 35.8%,,成為第二大板塊,,僅次于占比37.88%的時(shí)效快遞板塊。報(bào)告期內(nèi),,時(shí)效快遞的增速僅為5%,,供應(yīng)鏈及國際板塊則增長了442.7%。這一板塊增長較快的主要原因是順豐控股自2021年四季度起合并嘉里物流,,同時(shí)嘉里物流上半年亦并購整合一些國際貨運(yùn)領(lǐng)域的企業(yè),,進(jìn)一步擴(kuò)大國際業(yè)務(wù)規(guī)模。

順豐與嘉里物流的融通有兩方面,,其一,,充分利用嘉里物流現(xiàn)有海外網(wǎng)絡(luò)、國際貨代,、客戶資源等方面優(yōu)勢來加強(qiáng),、加深國際業(yè)務(wù)。其二,,圍繞東南亞跨境產(chǎn)品與國際快遞進(jìn)行產(chǎn)品升級,。

不過,國際業(yè)務(wù)能否幫助順豐業(yè)績持續(xù)高歌猛進(jìn),,還需觀察,。國際業(yè)務(wù)本身就有一定風(fēng)險(xiǎn)。國際物流服務(wù)依托于國際貿(mào)易,,受制于新冠疫情,、貿(mào)易關(guān)系、地緣政治,、稅收政策等不確定因素,,包括國際運(yùn)力價(jià)格大幅波動(dòng),均對順豐運(yùn)營形成挑戰(zhàn),。

消費(fèi)下沉強(qiáng)者拼多多

互聯(lián)網(wǎng)公司一片寒氣之下,,拼多多逆勢增長,。前三季度,扣非后歸母凈利潤同比增長1873.4%

2022年,,互聯(lián)網(wǎng)公司大都難熬,。受經(jīng)濟(jì)疲軟等大環(huán)境影響,,曾經(jīng)財(cái)大氣粗的大廠們不得不勒緊褲腰帶,,調(diào)整業(yè)務(wù)、裁撤人員,、降本增效,。

高速擴(kuò)張的時(shí)代終結(jié),行業(yè)龍頭增速放緩,�,;ヂ�(lián)網(wǎng)零售巨頭阿里巴巴 (BABA.N) ,2022年4月至9月,,包括淘寶,、天貓及1688等業(yè)務(wù)的“中國商業(yè)”板塊經(jīng)營利潤同比下降3.5%;同賽道的京東 (9618.HK) ,,2022年前三季度零售業(yè)務(wù)經(jīng)營利潤同比增加26.9%,,但持續(xù)燒錢的下沉市場電商品牌“京喜”未計(jì)算在內(nèi)。

一片“寒氣”之中,,脫胎自下沉市場的電商平臺(tái)拼多多(PDD.O)逆勢增長,。2022年前三季度,拼多多營收907.38億元,,扣非后歸母凈利潤222.10億元,,同比增長1873.4%。

拼多多上一波的高速增長,,集中在上市之初,。2018年,拼多多總營收131.2億元,,同比增長652.3%,,但虧損嚴(yán)重。它將吸引與留住用戶作為重點(diǎn),,當(dāng)年的銷售與市場費(fèi)用高達(dá)134.4億元,,這帶來108億元的虧損,以及4.19億活躍買家,、360萬活躍商家,。

燒錢之后,買家,、商家形成規(guī)模,,品牌認(rèn)知得以建立,,拼多多開始扭虧為盈。2021年,,其營業(yè)利潤首次為正,,達(dá)68.97億元;銷售與市場費(fèi)用在總營收的占比,,由2018年的102.5%降至47.7%,。

拼多多的營收來源于線上營銷服務(wù) (商家可通過付費(fèi),獲得在平臺(tái)搜索結(jié)果,、廣告展示位中出現(xiàn)的資格) ,、交易服務(wù) (商家繳納交易服務(wù)費(fèi)) 、商品銷售 (拼多多官方直接銷售部分商品,,此為拼多多2020年開啟的新業(yè)務(wù)) 三項(xiàng),。其中,線上營銷服務(wù)于總收入的占比最高,,在80%上下浮動(dòng),。

如此的營收結(jié)構(gòu),導(dǎo)致拼多多的收入隨用戶量上升,,天花板也因用戶量見頂?shù)絹�,。�?021年底,拼多多已經(jīng)擁有8.69億活躍買家,、1150萬活躍商家,。再加上京東“京喜”、阿里“淘特”對下沉市場的爭奪,,拼多多的增速趨緩,,2021年總營收同比僅增57.9%。

2022年,,是拼多多突破“天花板”的一年:疫情反復(fù),,消費(fèi)者涌向主打“低價(jià)”的拼多多;京東,、阿里等競爭對手紛紛“降本”,,對下沉市場的爭奪力減弱,而拼多多進(jìn)一步增加銷售與市場費(fèi)用(2022年前三季度費(fèi)用366.11億元,,同比增加9.5%),,吸引買家與商家。

品牌商家的入駐也給拼多多帶來活力與收入,。董事長兼首席執(zhí)行官陳磊在二,、三季度業(yè)績電話會(huì)上都提及,越來越多的品牌正與拼多多合作。財(cái)報(bào)顯示,,2022年前三季度,,拼多多線上營銷服務(wù)收入同比增長43.1%,交易服務(wù)收入幾乎翻倍,。收入大幅增長的同時(shí),,銷售、行政,、研發(fā)等支出小幅增加,,利潤空間擴(kuò)大。

另一個(gè)新變化在于,,拼多多開始向海外發(fā)展,。其跨境電商平臺(tái)Temu已于今年9月上線,,首站美國,。據(jù)第三方數(shù)據(jù)機(jī)構(gòu)Sensor Tower,當(dāng)?shù)貢r(shí)間10月17日,,Temu下載量在iPhone應(yīng)用商店“購物”類別中排名第一,。

Temu定位與國內(nèi)主站類似,主打“低價(jià)”與“社交裂變”,。上線以來,,Temu推出各類優(yōu)惠活動(dòng),包括免配送費(fèi),、首單20%折扣等,,并在Facebook、Google等平臺(tái)投放廣告,,與海外KOL合作,。目前的拼多多,有足夠?qū)嵙χС中聵I(yè)務(wù)的開展——截至9月30日,,拼多多擁有現(xiàn)金及現(xiàn)金等價(jià)物256億元,,短期投資1122億元。

與外界的矚目相反,,拼多多管理層對Temu,,乃至整個(gè)公司的業(yè)績表現(xiàn),都展示出低調(diào),、保守的姿態(tài),。至今,Temu的成績未在財(cái)報(bào)公開,,管理層回應(yīng)稱,,該業(yè)務(wù)仍處于起步階段;公司業(yè)績超預(yù)期的二,、三季度財(cái)報(bào)會(huì)上,,管理層則稱此利潤表現(xiàn)為偶發(fā)情況,,建議外界勿將其作為未來參考。

不幸中的“萬”幸 萬科

每家房地產(chǎn)公司都有一千個(gè)傷心的理由,,萬科憑什么是不幸中的“萬”幸,?

2022年,房地產(chǎn)行業(yè)經(jīng)歷融資收緊,、銷售腰斬,、斷貸風(fēng)波,元?dú)獯髠�,。但仍有些公司維持了利潤增長,。

2022年前三季度,萬科(000002.SZ)歸母凈利潤同比增長2.17%,,達(dá)到170.5億元,,位列A股135家房企之首。

萬科能夠保持利潤增長,,主要原因在于,,改變營銷思路,穩(wěn)持主業(yè)銷量穩(wěn)定,;貨值地段較好,,房價(jià)相對有競爭力;轉(zhuǎn)型業(yè)務(wù)如物流,、物業(yè)逐步到了收獲期,;以及組織架構(gòu)調(diào)整,效率提高,,運(yùn)營和決策成本降低,。

房地產(chǎn)行業(yè)有特殊性,因?yàn)轭A(yù)售制的存在,,從出售房屋到正式交房,、結(jié)算利潤,一般會(huì)經(jīng)過兩到三年,。因此,,萬科今年前三季度的利潤不僅來自本期銷售收入,也來自前兩年,。

據(jù)克而瑞研究中心數(shù)據(jù),,2020年和2021年,萬科權(quán)益銷售額均位列行業(yè)第三位,,分別為4557.3億元,、4032億元。2022年1月-9月,萬科權(quán)益銷售額2034.1億元,,保持第三位,,同時(shí)期TOP100房企累計(jì)銷售業(yè)績同比降幅45.4%,萬科同比下降34.9%,,情況好于行業(yè)平均,。

一年來,面對行業(yè)下行,,萬科在營銷方法和渠道上都做出了調(diào)整,。

如珠海分公司的雁南飛計(jì)劃,坐銷變行銷,,到北方找客戶,;惠州分公司與深圳泊寓聯(lián)動(dòng),在深圳城中村挖掘了一批潛在購房客戶,。同時(shí),,歷來重視自有銷售渠道的萬科也開始加大外部銷售渠道合作,力保銷售,。

銷量穩(wěn)定+土地儲(chǔ)備質(zhì)量決定了萬科房子售價(jià)的競爭力,,保證了公司的利潤,。

根據(jù)萬科近兩年年報(bào),,銷售金額占比最高的上海區(qū)域 (包括上海、杭州,、南京,、溫州等) 貢獻(xiàn)了三分之一的銷售額,這些地區(qū)房價(jià)相對堅(jiān)挺,。

截至2021年底,,萬科已售未結(jié)合同金額累計(jì)超過7100 億元,是2021年結(jié)算收入的1.6倍,。這些已售未結(jié)資源將陸續(xù)轉(zhuǎn)化為結(jié)算收入,,對萬科業(yè)績形成支撐。今年上半年,,萬科銷售回款率超過100%,。

燒錢的多元化業(yè)務(wù)終于進(jìn)入收獲期,也是萬科保持利潤增長的重要原因,。

萬科2022年上半年財(cái)報(bào)顯示,,包括物業(yè)服務(wù)、物流倉儲(chǔ),、租賃住宅等在內(nèi)的經(jīng)營服務(wù)業(yè)務(wù)收入241.1億元,,同比增長30.6%。雖然萬科并未公示多元化業(yè)務(wù)利潤,但掌門人郁亮曾公開表示,,“探索這些業(yè)務(wù)的學(xué)費(fèi)大部分已經(jīng)交完,。今年,非開發(fā)業(yè)務(wù)總體將開始形成正向貢獻(xiàn),�,!�

組織架構(gòu)上,萬科還以開發(fā)經(jīng)營本部為主導(dǎo),,推進(jìn)集團(tuán)協(xié)同,,解決能力分散、操盤表現(xiàn)不穩(wěn)定的問題,。

過去,,萬科采用分布式管理機(jī)制,分公司自主權(quán)較大,,以便于靈活把握市場機(jī)會(huì),。然而,復(fù)雜項(xiàng)目越來越多,、拿地需更謹(jǐn)慎的市場環(huán)境下,,這種模式不再適用。今年,,萬科開始收縮一線權(quán)限,,將開發(fā)業(yè)務(wù)統(tǒng)籌到開發(fā)經(jīng)營本部下,實(shí)現(xiàn)投資拿地整體協(xié)同,,也讓運(yùn)營經(jīng)驗(yàn)可以跨地區(qū)交流,,提高了整體操盤能力。

2022年,,和全行業(yè)一樣,,萬科拿地更為謹(jǐn)慎。據(jù)中信證券測算,,今年前10月,,萬科拿地/銷售面積為24.3%,拿地/銷售金額為18.3%,,低于2020年及2021年30%左右的水平,。另外,萬科拿地參考的幾個(gè)維度是政策放松空間大,、需求穩(wěn)定,、新房銷售確定性強(qiáng)的高能級城市。

“萬科的戰(zhàn)略定力在于‘不貪婪不恐懼’,,市場好的時(shí)候留一份清醒,,市場不好時(shí)也有信心找到機(jī)會(huì),、穿越周期�,!庇袅猎�6月28日的股東大會(huì)上說道,。

2022年十大幸福公司,本文的選擇標(biāo)準(zhǔn)是當(dāng)年利潤,。

好公司的壽命都很長,,一年不過是司生一站,不足為據(jù),。利潤好,,無非也是天時(shí)地利人和三要素。純靠天時(shí),,例如資源價(jià)格漲跌,,那就是運(yùn)氣,注定只能好一時(shí),。即便借到了勢,,例如趕上了新能源這個(gè)超級大風(fēng)口,若只憑地利之便,,那隨著行業(yè)進(jìn)入成熟期,,好日子也必定逐漸變壞。

三要素中,,人和是最關(guān)鍵的,,對應(yīng)到企業(yè)經(jīng)營中,人和就是戰(zhàn)略定位,、精益管理,、技術(shù)創(chuàng)新加企業(yè)文化。

沒有永遠(yuǎn)的風(fēng)口,,也沒有永遠(yuǎn)的繁榮期和蕭條期,我們更欣賞那些處變不亂,、榮辱不驚,、行穩(wěn)致遠(yuǎn)的公司。

最后,,有錢的人未必是幸福的人,,公司亦然。

作者: fanxx2000 時(shí)間: 2022-12-12 13:46

幸福的老板,!

作者: zjhcnsod 時(shí)間: 2022-12-12 15:43

在風(fēng)口起飛

作者: liugl 時(shí)間: 2022-12-12 16:45

幸福的企業(yè)員工

作者: 大白小白 時(shí)間: 2022-12-12 19:00

尼羅河鱷,,飽餐一頓后可忍饑蟄伏一年,耐心等待未來的角馬群,。這種未來食物供給的確定性,,是維系尼羅河鱷生存模式的關(guān)鍵,。

作者: 老菜鳥168 時(shí)間: 2022-12-12 21:11

各行各業(yè)都有狀元企業(yè),有的是資源型,,有的是技術(shù)型,,有的是營銷型,總之找準(zhǔn)定位,,將自己的長處充分發(fā)揮,,都會(huì)迎來豐收的喜悅。

作者: zjhcnsod 時(shí)間: 2022-12-12 22:14

幸福公司,?誰幸福,,怎么個(gè)幸福法?

作者: Kaiden999 時(shí)間: 2023-2-28 10:50

"I’m thankful to all those who said ‘NO’. because of them, I did it myself. 感謝那些曾經(jīng)對我說 ‘不’ 的人,,正因?yàn)樗麄�,,我靠我自己做到了�? 雙色球大數(shù)據(jù)分析Gentle to have, but not compromise, I want to be in quiet, not strong. 溫柔要有,但不是妥協(xié),,我要在安靜中,,不慌不忙的堅(jiān)強(qiáng)。

雙色球大數(shù)據(jù)分析Gentle to have, but not compromise, I want to be in quiet, not strong. 溫柔要有,但不是妥協(xié),,我要在安靜中,,不慌不忙的堅(jiān)強(qiáng)。

If you can’t live longer, live deeper. 如果你不能活得長久,,那就讓生命變得更有深度,。 雙色球大數(shù)據(jù)分析圖,Memory is a wonderful thing if you don’t have to deal with the past. 回憶是美好的,只要你能讓過去的都過去,。

教學(xué)必須從學(xué)習(xí)者已有的經(jīng)驗(yàn)開始,。出自杜威 雙色球大數(shù)據(jù)概率統(tǒng)計(jì),你不能把這個(gè)世界,讓給你所鄙視的人,。"

| 歡迎光臨 機(jī)械社區(qū) (http://giwivy.com.cn/) |

Powered by Discuz! X3.4 |