ÖC(j©®)ąĄ╔ńģ^(q©▒)

ś╦(bi©Īo)Ņ}: ░ļī¦(d©Żo)¾wĄ─Ą┌╬ÕéĆ(g©©)Üv╩Ę┤¾ų▄Ų┌╝┤īóåóäė(d©░ng),Ż┐ [┤“ėĪ▒ŠĒō]

ū„š▀: Insigne Ģr(sh©¬)ķg: 2023-6-20 10:25

ś╦(bi©Īo)Ņ}: ░ļī¦(d©Żo)¾wĄ─Ą┌╬ÕéĆ(g©©)Üv╩Ę┤¾ų▄Ų┌╝┤īóåóäė(d©░ng),Ż┐

▀@╩ŪūŅĮ³╩ął÷┴„é„▒╚▌^ÅVĄ─ę╗ÅłłD,Ż¼Į╣³c(di©Żn)╩Ūī”ė┌░ļī¦(d©Żo)¾wąąśI(y©©)ų▄Ų┌Ą─┼ąöÓ,ĪŻ

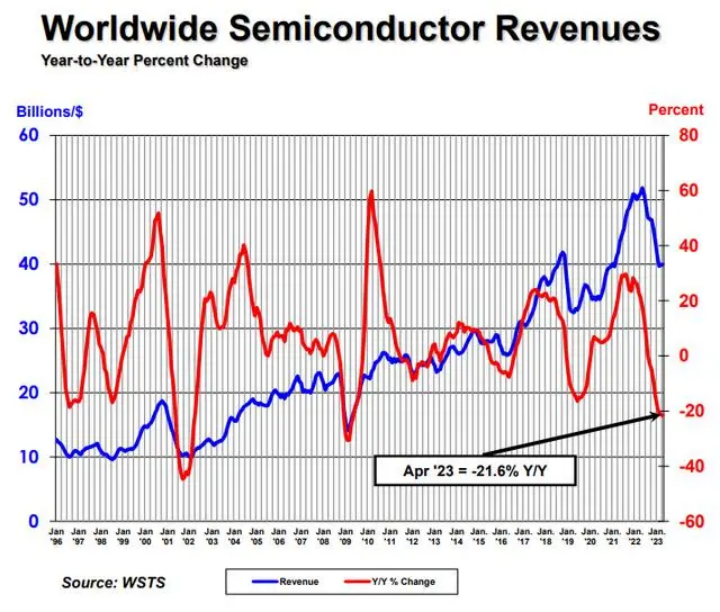

╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~═¼▒╚į÷╦┘Ą─Ą═³c(di©Żn)Ż¼ūŅĮ³ę╗┤╬│÷¼F(xi©żn)į┌2019─Ļ6į┬,Ż¼═¼▒╚Ž┬╗¼16.8%,Ż╗ļS║¾Š═ķ_╩╝┴╦ę╗┬ĘŽ“╔ŽŻ¼Ė▀³c(di©Żn)│÷¼F(xi©żn)į┌2022─Ļ2į┬,Ż¼═¼▒╚į÷ķL32.4%,Ż╗Č╠Ģ║š╩Äų«║¾Š═ę╗┬ĘŽ“Ž┬Ż¼ĄĮ2023─Ļ4į┬,Ż¼═¼▒╚Ž┬╗¼21.6%ĪŻ

╚ń╣¹▀@ę╗┤╬Ą─░ļī¦(d©Żo)¾wų▄Ų┌Å─2019─Ļ6į┬Ę▌ķ_╩╝,Ż¼Įžų┴2023─Ļ4į┬,Ż¼ęčĮø(j©®ng)▀^╚ź┴╦46éĆ(g©©)į┬ĪŻ░┤ššęį═∙░ļī¦(d©Żo)¾wąąśI(y©©)42éĆ(g©©)į┬Ą─ų▄Ų┌,Ż¼Ž┬ę╗▓©Ą─ų▄Ų┌ęčĮø(j©®ng)ķ_╩╝,ĪŻę▓Š═╩Ūšfš²│ŻŪķørŽ┬╩ął÷ęčĮø(j©®ng)Ž“╔Ž┴╦Ż¼Ą½╩Ū▀@éĆ(g©©)═¼▒╚į÷╦┘į§├┤┐┤Č╝▓╗Ž±ęčĮø(j©®ng)ĄĮĄū┴╦Ą─śėūė,ĪŻ

╗¶╚AĄ┬Īż±R╦╣┐╦į┌╦¹Ą─ĪČų▄Ų┌ĪĘ▀@▒ŠĢ°└’,Ż¼ųv┴╦╗∙ą┴Ė±Ą─ę╗éĆ(g©©)Č╬ūėŻ¼Ī░ėą╚╦å¢Ż║Ī«╗∙ą┴Ė±Ž╚╔·,Ż¼─Ń┐╔ęįĮŌßīę╗Ž┬ū“╠ņ▓©╦╣─ßüå╦∙░l(f©Ī)╔·Ą─╩┬╝■åß,Ż┐Ī»╗∙ą┴Ė±Ž╚╔·╗ž┤Ą└Ż║Ī«┼ČŻ¼╩Ū▀@śėĄ─,Ż¼▀@ę¬Å─1722─ĻųvŲĪżĪżĪżĪżĪżĪżĪ»Ī▒,Ż¼į┌╬ęéāĄ─╬─╗»ųąŻ¼Ī░╚ń╣¹ę¬┐┤Ū░═Š,Ż¼ę╗Č©ę¬┐┤Üv╩ĘĪ▒,Ż¼═¼śėÅV×ķ┴„é„ĪŻ

ų▄Ų┌╩Ūę╗ŽĄ┴ąÜv╩Ę╩┬╝■Ą─▀BµiĘ┤æ¬(y©®ng),Ż¼ę¬└ĒĮŌ¼F(xi©żn)ĀŅ,Ż¼▒žĒÜę¬ų¬Ą└ę╗▀B┤«Ą─Üv╩Ę╩┬╝■╦∙śŗ(g©░u)│╔Ą─┤¾▒│Š░ĪŻ

01 ░ļī¦(d©Żo)¾w╚½Ū“Ęų╣żĄ─╚²┤╬┤¾▐D(zhu©Żn)ęŲ╩└Įń░ļī¦(d©Żo)¾wąąśI(y©©)ūŅįń░l(f©Ī)į┤ė┌├└ć°,Ż¼Ų┌ķgĮø(j©®ng)▀^┴╦╚²┤╬«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ,Ż¼Å─Č°ą╬│╔┴╦«ö(d©Īng)Ž┬Ą─«a(ch©Żn)śI(y©©)Ė±Šų,ĪŻ▀@╚²┤╬«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲŻ¼Č╝ī”«ö(d©Īng)Ģr(sh©¬)Ą─░ļī¦(d©Żo)¾wąąśI(y©©)«a(ch©Żn)╔·┴╦╔Ņ▀h(yu©Żn)Č°ųž┤¾Ą─ė░Ēæ,ĪŻ

├└ć°░ļī¦(d©Żo)¾wąąśI(y©©)Ų³c(di©Żn)┐╔ęį┤¾┬įūĘ╦▌ĄĮ1947─Ļ,Ż¼«ö(d©Īng)Ģr(sh©¬)žÉĀ¢īŹ(sh©¬)“×(y©żn)╩ęĄ─ąż┐╦└¹Īó░═ČĪ║═▓╝└ŁŅD░l(f©Ī)├„┴╦╩└Įń╔ŽĄ┌ę╗├ČŠ¦¾w╣▄,Ż¼Ž¹Žóé„│÷ų«║¾š¾@┴╦┐ŲčąĮń,ĪŻ1955─ĻŻ¼╣”│╔├¹Š═Ą─ąż┐╦└¹ę┬Õ\▀ĆÓl(xi©Īng),Ż¼╗žĄĮūį╝║Ą─╝ęÓl(xi©Īng)╩ź┐╦└Ł└Ł╣╚,Ż¼ę▓Š═╩Ū║¾üĒĄ─╣Ķ╣╚Ż¼äō(chu©żng)▐k┴╦ąż┐╦└¹░ļī¦(d©Żo)¾wīŹ(sh©¬)“×(y©żn)╩ę,Ż¼╩ó├¹ų«Ž┬,Ż¼┤¾┴┐Ą─┐Ųčą╚╦▓┼╚ńč®Ų¼░Ńė┐üĒĪŻ

Ą½║├Š░▓╗ķL,Ż¼į┌ąż┐╦└¹╣½╦ŠėXĄ├▒╗ē║ųŲĄ─░╦╬╗╝╝ąg(sh©┤)╣ŪĖ╔╝»¾w│÷ū▀,Ż¼äō(chu©żng)┴ó┴╦╣Ķ╣╚Üv╩Ę╔ŽūŅųžę¬Ą─░ļī¦(d©Żo)¾w╣½╦Šų«ę╗Ī¬Ī¬Ž╔═»░ļī¦(d©Żo)¾w╣½╦ŠĪŻ

Ž╔═»░ļī¦(d©Żo)¾w╩Ū║¾üĒ╣Ķ╣╚░ļī¦(d©Żo)¾wĄ─ōu╗@,Ż¼ė├å╠▓╝╦╣Ą─įÆšfŻ║Ī░Ž╔═»╩Ū│╔╩ņĄ─Ųč╣½ėó,Ż¼ę╗Įø(j©®ng)’L(f©źng)┤ĄŻ¼äō(chu©żng)śI(y©©)Š½╔±Ą─ĘNūėŠ═ļS’L(f©źng)╦─╔ó,�,ŻĪ�

Ž╔═»░ļī¦(d©Żo)¾w│╔×ķ╣Ķ╣╚─╦ų┴ė┌╚½╩└Įń░ļī¦(d©Żo)¾w╚╦▓┼Ą─Łh(hu©ón)³SŲę▄ŖąŻĪŻ╔Ž╩└╝o(j©¼)80─Ļ┤·ėąę╗▒ŠĢ│õNĢ°ĪČ╣Ķ╣╚¤ßĪĘ╠ߥĮ▀@├┤ę╗éĆ(g©©)└²ūėŻ║Ī░1969─Ļį┌╔Ł─ßĒfĀ¢╩ą┼e▐kĄ─ę╗┤╬░ļī¦(d©Żo)¾w╣ż│╠Ĥ┤¾Ģ■(hu©¼)╔Ž,Ż¼į┌400╬╗┼cĢ■(hu©¼)š▀ųą,Ż¼ų╗ėą24╚╦╬┤į°į┌Ž╔═»░ļī¦(d©Żo)¾w╣żū„▀^Ī▒ĪŻ

▀@éĆ(g©©)Ģr(sh©¬)║“╬ęéāŠ═Ģ■(hu©¼)å¢,Ż¼×ķ╩▓├┤░ļī¦(d©Żo)¾wĄ─ąąśI(y©©)äō(chu©żng)ą┬Ģ■(hu©¼)╩ūŽ╚į┌├└ć°│÷¼F(xi©żn)─ž,Ż┐

ę“?y©żn)ķä?chu©żng)ą┬Īóčą░l(f©Ī)▀@éĆ(g©©)╗Ņ,Ż¼╩ūę¬Ū░╠ß╩Ū│į’¢┴╦ō╬Ą├,ĪŻā╔┤╬╩└Įń┤¾æ(zh©żn)ų«║¾Ż¼į°Įø(j©®ng)Ą─┐Ų╝╝Įø(j©®ng)Ø·(j©¼)ųąą─ÜWų▐ęč╩ŪØM─┐»ÅĻ,Ż¼├└ć°«ö(d©Īng)Ģr(sh©¬)Ą─╣żśI(y©©)╔·«a(ch©Żn)┐éųĄĖ▀³c(di©Żn)Ģr(sh©¬)š╝ĄĮ╚½Ū“Ą─80%,Ż¼▓╝└ūŅD╔Ł┴ų¾wŽĄŽ┬Ż¼├└į¬┼c³SĮÆņŃ^,Ż¼─▄į┤╬’ār(ji©ż)śOĄ═,ĪŻ─Ū╩Ū├└ć°╣ż╚╦ļA╝ēĄ─³SĮĢr(sh©¬)┤·Ż¼ę▓╩Ū├└ć°ŽÓī”ć°┴”Ą─Üv╩Ę┤¾ĒöĪŻ

1970─Ļų«║¾,Ż¼▓╝└ūŅD╔Ł┴ų¾wŽĄ▒└╦·,Ż¼į┘╝ė╔Žā╔┤╬╩»ė═╬ŻÖC(j©®)Ż¼├└ć°ųŲįņśI(y©©)ķ_╩╝═Ō▀w,Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)ę▓▓╗└²═Ō,ĪŻ║▄ČÓ╚╦īó▀@┤╬▐D(zhu©Żn)ęŲÜwĮY(ji©”)×ķ╚š▒ŠĄ─š■▓▀═Ųäė(d©░ng)Ż¼║╦ą─ś╦(bi©Īo)ųŠŠ═╩Ū1976─Ļ3į┬,Ż¼╚š▒Šš■Ė«┬ō(li©ón)║ŽĖ╗╩┐═©,Īó╚š┴óĪó╚²┴Ō,ĪóNEC,Īó¢|ųź╬Õ╝ę╣½╦ŠŻ¼╣▓═¼īŹ(sh©¬)╩®Ą─Ī░│¼┤¾ęÄ(gu©®)─Ż╝»│╔ļŖ┬Ę蹊┐ėŗ(j©¼)äØŻ©VLSIŻ®Ī▒,ĪŻĄ½▀@ą®─Ļ╬ęéā├„░ū,Ż¼š■▓▀ų╗─▄ę²ī¦(d©Żo)Ż¼╩ął÷Ą─¢|╬„▀Ć╩Ūę¬┐┐╩ął÷üĒ═Ļ│╔,ĪŻ▀@┤╬▐D(zhu©Żn)ęŲĄ─║╦ą─═Ųäė(d©░ng)┴”╩Ū╚š▒Š╝ęļŖąąśI(y©©)Ą─ß╚Ų,ĪŻ

į┌1970─Ļų«Ū░Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ų„ꬹĶŪ¾üĒūįė┌▄Ŗ╣ż,ĪŻ├└ć°▄ŖĘĮę╗ų▒╩Ū╣Ķ╣╚ĮKČ╦«a(ch©Żn)ŲĘ║═čą░l(f©Ī)Ą─┤¾┐═æ¶,Ż¼▀@ĘNąĶŪ¾└¹ØÖ┬╩Ė▀Ż¼Ą½╩ął÷ėąŽ▐,ĪŻ▀M(j©¼n)╚ļ70─Ļ┤·ų«║¾Ż¼╚š▒Šį┌ć°ā╚(n©©i)╝ęļŖĄ─Ųš╝░┬╩╗∙▒Š’¢║═ų«║¾,Ż¼Ė·Ų¹▄ćę╗śė,Ż¼ķ_╩╝į┌╚½╩└ĮńęįĖ▀ąįār(ji©ż)▒╚Ą─ū╦æB(t©żi)╣ź│Ū┬įĄžŻ¼Ė„ĘNäō(chu©żng)ą┬▀M(j©¼n)▓Į┐╔ęįšf╩Ū╚šą┬į┬«É,ĪŻ╝ęļŖ│╔×ķ░ļī¦(d©Żo)¾wąąśI(y©©)ūŅ┤¾Ą─ą┬į÷ąĶŪ¾üĒį┤,Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ųąą─ūį╚╗ę▓ķ_╩╝Ž“╚š▒Š▐D(zhu©Żn)ęŲŻ¼ś╦(bi©Īo)ųŠŠ═╩Ū╚š▒Š│╔×ķ╩└ĮńĄ┌ę╗Ą─DRAMŻ©ā╚(n©©i)┤µŻ®╔·«a(ch©Żn)ć°,ĪŻ

╚š▒Š░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ÄpĘÕ│÷¼F(xi©żn)į┌1988─Ļ,Ż¼▀@ę╗─Ļ╚š▒Šį┌╩└Įń░ļī¦(d©Żo)¾w╩ął÷Ą─Ę▌Ņ~╩Ū50.3%Ż¼Č°├└ć°ų╗ėą36.8%,Ż¼▀M(j©¼n)╚ļ1990─Ļų«║¾╩ął÷Ę▌Ņ~ų─ĻŽ┬╗¼,Ż¼ĮŁ║ė╚šŽ┬Ż¼2019─Ļ╩ął÷Ę▌Ņ~Ė³╩Ū╬«┐sĄĮų╗ėą10%,ĪŻ

║▄ČÓ蹊┐īó╚š▒Š░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ø]┬õÜwĮY(ji©”)ė┌├└ć°Ą─┤“ē║,Ż¼ś╦(bi©Īo)ųŠąį╩┬╝■╩Ū1986─ĻĄ─ĪČ├└╚š░ļī¦(d©Żo)¾wģf(xi©”)Č©ĪĘĪŻĄ½▀@ų╗╩Ū▒ĒŽ¾Ż¼╚š▒ŠŲ¹▄ćąąśI(y©©)╩▄ĄĮĄ─┤“ē║ę╗³c(di©Żn)Č╝▓╗╚§ė┌░ļī¦(d©Żo)¾wąąśI(y©©),Ż¼Ą½×ķ╩▓├┤╚š▒ŠŲ¹▄ćąąśI(y©©)╩ął÷Ę▌Ņ~▓╗āHø]ėą┐s╦«,Ż¼Ę┤Č°╩ŪĪ░ū÷┤¾ū÷ÅŖ(qi©óng)Ż¼į┘äō(chu©żng)▌x╗═Ī▒─ž,ĪŻ

║╦ą─įŁę“╩Ū├└ć°ōQĄ└│¼▄ć┴╦,ĪŻ▀M(j©¼n)╚ļ90─Ļ┤·ų«║¾Ż¼├└ć°Ą─Windows▓┘ū„ŽĄĮy(t©»ng)┤¾½@│╔╣”,Ż¼┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)ķ_╩╝ū▀╚ļŪ¦╝ę╚fæ¶,Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ą┬į÷╩ął÷ėų╗žĄĮ┴╦├└ć°ĪŻø]┴╦Ž┬ė╬ąĶŪ¾ų¦ō╬,Ż¼╚š▒Š░ļī¦(d©Żo)¾wąąśI(y©©)ų▓Įū▀Ž“╦ź┬õę▓╩Ūę╗éĆ(g©©)┤¾┌ģä▌,ĪŻŽÓ▒╚Č°čįŻ¼╚╝ė═▄ćČÓ─Ļø]ėą╩▓├┤ūāĖ’,Ż¼╦∙ęį╚š▒ŠŲ¹▄ćŠ═┐╔ęįčė└m(x©┤)įŁėąĄ─▌x╗═,ĪŻ

┼_(t©ói)╩ĮÖC(j©®)Ą─Ģr(sh©¬)┤·Ż¼╚š▒Šī”«a(ch©Żn)śI(y©©)µ£?zh©│n)¦╚ź┴╦šŲ┐ž┴�,Ż¼Ą┌Č■┤╬«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲę▓╩ŪĒś?bi©Īo)«═Ųų�,ĪŻ�?990─Ļķ_╩╝Ż¼Ēnć°║═ųąć°┼_(t©ói)×│Ąžģ^(q©▒)ķ_╩╝ų▓Į▀M(j©¼n)╚ļ░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£,Ż¼Ēnć°│ąĮė┴╦įŁüĒ╚š▒ŠĄ─DRAMśI(y©©)äš(w©┤),Ż¼┼_(t©ói)×│├■╦„│÷┴╦ąŠŲ¼┤·╣ż─Ż╩ĮŻ¼│ąō·(d©Īn)┴╦Š¦łA╝ė╣żęį╝░ĘŌčb£yįćśI(y©©)äš(w©┤),ĪŻ¢|üå░ļī¦(d©Żo)¾wąąśI(y©©)ė╔įŁüĒ╚š▒Šę╗╝ę¬Ü(d©▓)┤¾,Ż¼ūā│╔┴╦╚š▒ŠĪóĒnć°,Īóųąć°┼_(t©ói)×│╚²ūŃČ”┴óĄ─«a(ch©Żn)śI(y©©)Ė±Šų,ĪŻ

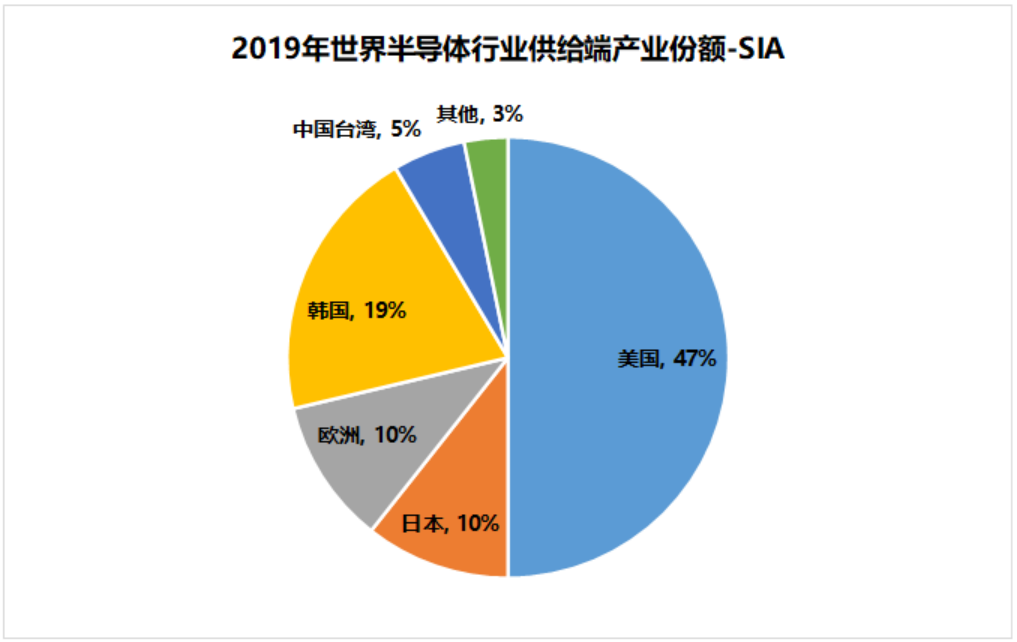

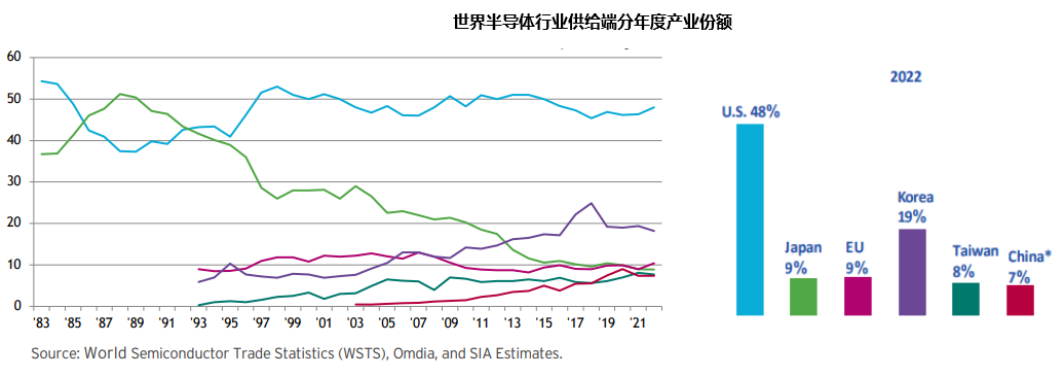

į┌▀@éĆ(g©©)╩«─Ļ└’Ż¼ļm╚╗╚š▒Š,ĪóĒnć°║═┼_(t©ói)×│į┌░ļī¦(d©Żo)¾wąąśI(y©©)─ŃüĒ╬ę═∙,Ż¼┤“Ą├Ų╣Ų╣┼ę┼ęĄ─Ż¼Ą½«a(ch©Żn)śI(y©©)µ£Ą─║╦ą─▀Ć╩ŪšŲ╬šį┌├└ć°╩ų└’,ĪŻ2019─Ļ,Ż¼├└ć°į┌╩└Įń░ļī¦(d©Żo)¾w╩ął÷Ą─Ę▌Ņ~╩Ū47%ĪŻ

╚š▒ŠšŲ╬š┴╦ę╗▓┐ĘųĄ─░ļī¦(d©Żo)¾wįO(sh©©)éõ║═╔Žė╬Ą─╣Ō┐╠─zų«ŅÉĄ─įŁ▓─┴Ž,Ż¼Ēnć°ätų„ī¦(d©Żo)┴╦ęčĮø(j©®ng)ūā│╔┤¾ū┌╔╠ŲĘĄ─DRAM╩ął÷,Ż¼┼_(t©ói)×│░l(f©Ī)š╣│÷┴╦┼_(t©ói)ĘeļŖŻ¼│╔×ķąŠŲ¼┤·╣ż²łŅ^,�,Ż┐é¾wüĒšf▀^,Ż¼╚š▒ŠĄ─░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)╔·æB(t©żi)ī┘ė┌ŽÓī”╔Žė╬Ż¼ė»└¹╦«ŲĮ▌^Ė▀,Ż¼Ą½╩ął÷▓╗┤¾,Ż╗Ēnć°ų„ī¦(d©Żo)Ą─DRAM╩ął÷ĖéĀÄ╝ż┴ęŻ¼═Č╚ļŠ▐┤¾,Ż¼ų▄Ų┌ąį║▄ÅŖ(qi©óng),Ż╗ų┴ė┌┼_(t©ói)×│Ż¼ąŠŲ¼┤·╣żąąśI(y©©)┘Y▒Šķ_ų¦Ė▀Ų¾,Ż¼ÜwĮY(ji©”)ĄĮŲüĒŠ═╩Ū,Ż¼Č╝▓╗╩Ū╚▌ęū┘ŹÕXŻ¼ę▓║▄ļy┘Ź┤¾ÕXĄ─ąąśI(y©©),ĪŻ

░═ĘŲ╠žĄ─┤ŅÖn▓ķ└ĒĪż├óĖ±Š═▒Ē▀_(d©ó)▀^▀@śėĄ─ė^³c(di©Żn)Ż║Ī░╬ęūŅėæģÆ─Ūą®Ė▀┘Y▒Šų¦│÷Ą─Ų¾śI(y©©),Ż¼╦¹éā░č┤¾▓┐Ęų┘ŹüĒĄ─ÕXė├üĒĖ³ą┬ŠSūo(h©┤)įO(sh©©)éõŻ¼─ĻÅ═(f©┤)ę╗─Ļ,Ż¼ūŅ║¾ųĖų°─ŪČčŲŲŃ~ĀĆĶFĖ·╬ęšf,Ż¼┐┤Ż¼▀@╩Ū╬ę┘ŹĄ─,�,ŻĪ�

Ēnć°║═┼_(t©ói)×│Ą─«a(ch©Żn)śI(y©©)╔·æB(t©żi)╬╗Ż¼▒Š┘|(zh©¼)╔ŽÅ─ī┘ė┌├└ć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£,Ż¼Č°Ūę╩Ū├└ć°┘Y▒ŠŽÓī”Ę┼ŚēĄ─Łh(hu©ón)╣Ø(ji©”),ĪŻ

ūŅ║¾ę╗┤╬«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ░l(f©Ī)╔·į┌2000─Ļų«║¾Ż¼2001─Ļųąć°╝ė╚ļWTO,Ż¼į┌20ČÓ─ĻĄ─Ģr(sh©¬)ķg└’,Ż¼│╔ķL×ķ╩└ĮńūŅ┤¾Ą─╣żśI(y©©)ć°Ż¼░ļī¦(d©Żo)¾wĄ─«a(ch©Żn)śI(y©©)µ£ķ_╩╝Ž“ųąć°▐D(zhu©Żn)ęŲ,ĪŻ▀@┤╬▐D(zhu©Żn)ęŲÅ─ūŅĄ═Č╦Ą─ĘŌčb£yįćķ_╩╝,Ż¼ę╗ų▒čė╔ņĄĮąŠŲ¼╝ė╣żŻ¼įO(sh©©)ėŗ(j©¼),Ż¼▀Ć░³└©╗∙ĄA(ch©│)Ą─▓─┴ŽĪóįO(sh©©)éõ,Ż¼┴Ń┴Ń┐é┐é,Ż¼┐┤╔Ž╚ź║▄¤ß¶[Ż¼Ą½▐D(zhu©Żn)ęŲĄĮųąć°Ą─░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▓╗┤¾,ĪŻ

▀@╚²┤╬«a(ch©Żn)śI(y©©)▐D(zhu©Żn)ęŲ,Ż¼│õĘųšf├„┴╦ę╗³c(di©Żn)Ż¼╩ął÷▓┼╩ŪøQČ©░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£Ęų▓╝Ą─║╦ą─ę¬╦ž,ĪŻąĶŪ¾į┌──└’,Ż¼░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)µ£Š═į┌──└’╝»Š█ĪŻ

02 ░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ąĶŪ¾┼c╝╝ąg(sh©┤)▀M(j©¼n)▓Į

╝╝ąg(sh©┤)äō(chu©żng)ą┬Š═Ž±ķ_├ż║ąŻ¼į┌╣Ķ╣╚,Ż¼▀Ćėą─Ūą®┤¾Ų¾śI(y©©)Ą─īŹ(sh©¬)“×(y©żn)╩ę└’,Ż¼├┐╠ņČ╝ėąą┬░l(f©Ī)├„Ą─╗╗©ķW¼F(xi©żn)ĪŻĄ½äō(chu©żng)ą┬▓╗╩ŪŽ±╩ų╣ż╣óę╗śėĄ─ūįŖ╩ūįśĘ,Ż¼╦¹ąĶę¬ė»└¹,Ż¼ąĶę¬?ji©Żng)?chu©żng)įņąĶŪ¾Ż¼ąĶę¬│÷¼F(xi©żn)Üó╩ų╝ēĄ─æ¬(y©®ng)ė├,ĪŻĮ^┤¾ČÓöĄ(sh©┤)Ą─äō(chu©żng)ą┬,Ż¼Ą├ĄĮĄ─ĮY(ji©”)╣¹Č╝╩Ūųxųx╗▌ŅÖŻ¼ųžį┌ģó┼c,Ż¼ų╗ėąśO╔┘öĄ(sh©┤)Ą─äō(chu©żng)ą┬,Ż¼▓┼Ģ■(hu©¼)ķ_ĄĮ┤¾¬ä(ji©Żng)ĪŻ

ūįėąĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ų┴Į±,Ż¼╩└Įń░ļī¦(d©Żo)¾wąąśI(y©©)┤¾╝s├┐10─ĻŠ═Ģ■(hu©¼)│÷¼F(xi©żn)ę╗┤╬ŅŹĖ▓ąįĄ─╝╝ąg(sh©┤)Ą³┤·,Ż¼3-4─Ļėąę╗┤╬ąĪĄ─ų▄Ų┌ĪŻ├┐┤╬╝╝ąg(sh©┤)Ė’ą┬Č╝Ģ■(hu©¼)ĦüĒąĶŪ¾Ą─▒¼░l(f©Ī),Ż¼ä┘└¹š▀ŽĒ╩▄§r╗©├└ŠŲ,Ż¼╩¦ęŌš▀ät„÷╚╗═╦ł÷ĪŻ

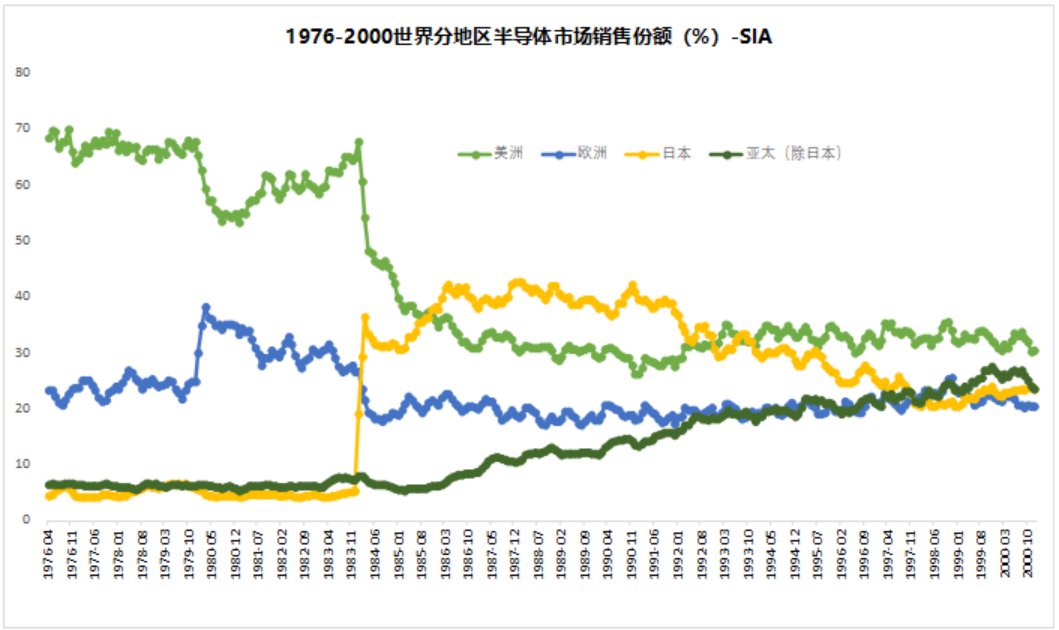

ūŅäĪ┴ęĄ─ūāĖ’│÷¼F(xi©żn)į┌Ū░ā╔┤╬,ĪŻ80─Ļ┤·║═90─Ļ┤·╩Ū╝╝ąg(sh©┤)║═ĖéĀÄĖ±Šųūā╗»ūŅ┤¾Ą─ā╔éĆ(g©©)Ģr(sh©¬)Ų┌,Ż¼ę▓╩ŪūŅĖ╗æ“äĪąįūŅŠ½▓╩Ą─ę╗Č╬é„ŲµĪŻ

┴ŃŻ║1980─Ļ╝░ęįŪ░Ī¬Ī¬░ļī¦(d©Żo)¾wąąśI(y©©)Ą─├╚č┐Ų┌

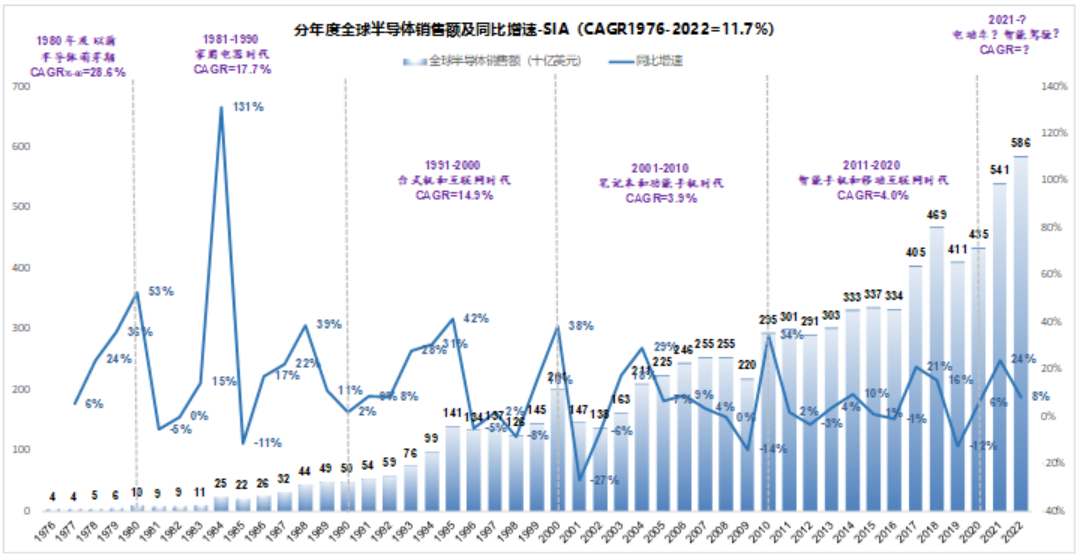

1980─Ļ╝░ęįŪ░╩Ū░ļī¦(d©Żo)¾wąąśI(y©©)Ą─├╚č┐Ų┌,ĪŻ▀@éĆ(g©©)Ģr(sh©¬)Ų┌,Ż¼╩ął÷╚▌┴┐▓╗┤¾Ż¼Ž┬ė╬ų„ę¬ęį▄Ŗ╣ż×ķų„,Ż¼├└ć°ų„ī¦(d©Żo),Ż¼į┌ėąĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ą─1976─ĻŻ¼╩ął÷ęÄ(gu©®)─Ż▀Ć▓╗ĄĮ36ā|├└į¬,Ż¼ĄĮ1980─ĻŠ═į÷ķLĄĮ98ā|├└į¬,Ż¼─Ļ╗»į÷╦┘28.6%ĪŻ

ę╗Ż║1981-1990─ĻĪ¬Ī¬╝ęė├ļŖŲ„Ģr(sh©¬)┤·

░ļī¦(d©Żo)¾w╩ął÷Ą─Ž¹┘M(f©©i)š▀Į╠ė²╩Ūį┌80─Ļ┤·ė╔╚š▒Š═Ļ│╔Ą─,ĪŻ

1976─Ļ,Ż¼╚š▒ŠĄ─VLSIėŗ(j©¼)äØīŹ(sh©¬)╩®Ż¼ųž³c(di©Żn)╣źĻP(gu©Īn)Ž╚▀M(j©¼n)ā╚(n©©i)┤µųŲ│╠║═░ļī¦(d©Żo)¾wįO(sh©©)éõ,Ż¼ĄĮ1984─ĻĮKė┌ķ_╗©ĮY(ji©”)╣¹,Ż¼▀@ę╗─Ļ╚š▒ŠDRAM«a(ch©Żn)śI(y©©)▀M(j©¼n)╚ļ╝╝ąg(sh©┤)▒¼░l(f©Ī)Ų┌ĪŻ═©«a(ch©Żn)╩ĪļŖūė╦∙čąųŲ│╔╣”1M DRAM,Ż¼╚²┴Ō╣½ķ_š╣│÷4M DRAMĄ─ĻP(gu©Īn)µI╝╝ąg(sh©┤),Ż¼╚š┴ó╔·«a(ch©Żn)Ą─DRAMā╚(n©©i)┤µ,Ż¼ęčĮø(j©®ng)ķ_╩╝▓╔ė├1.5╬ó├ū╔·«a(ch©Żn)╣ż╦ćŻ¼▀@ą®Č╝īó═¼Ģr(sh©¬)┤·Ą─├└ć°▀h(yu©Żn)▀h(yu©Żn)╦”į┌╔Ē║¾,ĪŻę▓Š═╩Ūį┌▀@ę╗─Ļ,Ż¼╚š▒ŠĄ─░ļī¦(d©Żo)¾wõN╩█Ę▌Ņ~ų▒ĮėÅ─▓╗ĄĮ10%╠ß╔²ĄĮ│¼▀^30%ĪŻ

Ą½░ļī¦(d©Żo)¾wąąśI(y©©)▓╗āHāH╩Ū┤¾╝ę│ŻęŖĄ─ā╚(n©©i)┤µ║═CPU,Ż¼▀ĆėąŽÓī”Ą═Č╦Ą─╬ó╠Ä└ĒŲ„,Īó─ŻöMļŖ┬ĘĪóĘų┴óŲ„╝■Ą╚Ą╚,ĪŻ╚š▒Š░ļī¦(d©Żo)¾w╩ął÷į┌80─Ļ┤·═╗’w├═▀M(j©¼n)┐┐Ą─╩Ū╝ęļŖąĶŪ¾Ą─└Łäė(d©░ng),Ż¼╝ęļŖš²╩Ū▀@ą®Ą═Č╦Ų„╝■ų„ꬥ─Ž┬ė╬ąĶŪ¾ĘĮĪŻ

╚š▒Š╝ęļŖį┌Įø(j©®ng)Üv┴╦Å─50─Ļ┤·ĄĮ70─Ļ┤·ų«ķgĄ─┐ņ╦┘Ųš╝░ų«║¾,Ż¼ā╚(n©©i)ŠĒ│÷┴╦Ž±╦╔Ž┬,Īó¢|ųźĪó╦„─ß▀@śėĄ─Š▐Ņ^,Ż¼▀@ą®╝ęļŖŲ¾śI(y©©)į┌80─Ļ┤·│§ķ_╩╝╣ź│Ū┬įĄž,Ż¼ū▀Ž“║Ż═Ō╩ął÷ĪŻ╚š▒Š╝ęļŖĄ─Ė▀ąįār(ji©ż)▒╚,Ż¼┤“Ą├ÜW├└╝ęļŖŲĘ┼Ų╣Ø(ji©”)╣Ø(ji©”)öĪ═╦,Ż¼į┌▀@éĆ(g©©)▀^│╠ųąŻ¼╚š▒Š╝ęļŖ║═╚š▒Š░ļī¦(d©Żo)¾wąąśI(y©©)╗źŽÓ│╔Š═,ĪŻ╝ęļŖ×ķ░ļī¦(d©Żo)¾wąąśI(y©©)╠ß╣®┴╦²ŗ┤¾Ą─╩ął÷,Ż¼Č°Ž╚▀M(j©¼n)Ą─░ļī¦(d©Żo)¾wąąśI(y©©)╩╣Ą├╚š▒Š╝ęļŖĄ─ųŪ─▄╗»╦«ŲĮ▀h(yu©Żn)▀h(yu©Żn)╦”ķ_═¼ŅÉÜW├└ŲĘ┼ŲĪŻ

ė╔ė┌Ų³c(di©Żn)▌^Ą═,Ż¼▀@éĆ(g©©)10─Ļ░ļī¦(d©Żo)¾wąąśI(y©©)Ą─õN╩█į÷╦┘║▄┐ņ,Ż¼1980─Ļ╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~į┌100ā|├└į¬ū¾ėęŻ¼1990─ĻŠ═╠ß╔²ĄĮ┴╦500ā|├└į¬ū¾ėę▀@éĆ(g©©)¾w┴┐,Ż¼─Ļ╗»į÷╦┘17.7%,ĪŻ

▀@éĆ(g©©)╩«─Ļę▓╩Ū╚š▒Š░ļī¦(d©Żo)¾wĄ─Ė▀╣ŌĢr(sh©¬)┐╠ĪŻ1988─Ļ╚š▒Š░ļī¦(d©Żo)¾wš╝ō■(j©┤)┴╦╚½Ū“50.3%Ą─╩ął÷Ę▌Ņ~,Ż¼├└ć°ų╗ėą36.8%,Ż¼«ö(d©Īng)─ĻĄ─╚½Ū“░ļī¦(d©Żo)¾w╩«ÅŖ(qi©óng)├¹å╬ųąŻ¼ėą┴∙éĆ(g©©)üĒūį╚š▒Š,ĪŻ├└ć°ų╗ėąĄ┬ų▌āxŲ„,Īóėó╠žĀ¢║═─”═ą┴_└Ł╚ļ▀xŻ¼╩ŻŽ┬Ą─ę╗╝ęät╩ŪüĒūį║╔╠mĄ─’w└¹Ųų░ļī¦(d©Żo)¾w,ĪŻ

║¾├µĄ─Ūķ╣Ø(ji©”)Š═╩Ū╣╩╩┬Ģ■(hu©¼)Ą─ā╚(n©©i)╚▌┴╦Ż¼ėąę╗▒ŠĢ°ĪČąŠŲ¼æ(zh©żn)ĀÄĪĘ,Ż¼ųvŲ▀@Č╬╣╩╩┬üĒ╩Ū└L┬Ģ└L╔½,Ż¼┴Ņ╚╦ą─│▒┼ņ┼╚,Ż¼┼─░ĖĮąĮ^ĪŻ│į╣Ž╚║▒Ŗ«ö(d©Īng)╚╗╩ŪŽ▓┬äśĘęŖ,Ż¼Ą½ø]╩▓├┤ė├,ĪŻ

å¢Ņ}Ą─║╦ą─į┌ė┌╩ął÷ęÄ(gu©®)─ŻĪŻ╚š▒Šļm╚╗ėą1éĆ(g©©)ČÓā|╚╦┐┌,Ż¼╚╦┐┌ęÄ(gu©®)─Ż║═╩ął÷¾w┴┐Ę┼ĄĮÜWų▐═ū═ūĄ─Š▐¤o░į,Ż¼Ą½Ę┼ĄĮ╚½Ū“╩ął÷Ż¼Š═╩Ūę╗éĆ(g©©)ā╔Ņ^į┌═ŌĄ─£\Ą·ą╬Įø(j©®ng)Ø·(j©¼),Ż¼╚▒Ę”æ(zh©żn)┬į┐v╔Ņ,Ż¼╚½Ū“╩ął÷īŹ(sh©¬)ļHšŲ╬šį┌├└ć°╩ųųąĪŻ

║åå╬Ą─šf,Ż¼╩ął÷į┌──└’,Ż¼šlŠ═ōĒėą┴╦ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Č©┴xÖÓ(qu©ón)ĪŻ▀@Š═╩Ū×ķ╩▓├┤╚š▒Šūį╔ŽéĆ(g©©)╩└╝o(j©¼)90─Ļ┤·ęį║¾ę╗ų▒³c(di©Żn)═ß┐Ų╝╝śõĄ─ų„ę¬įŁę“,Ż¼ų╗ę¬╚š▒Šū÷╩▓├┤,Ż¼╩ął÷Š═Ų½▓╗░l(f©Ī)š╣╩▓├┤ĪŻ

Č■Ż║1991-2000─ĻĪ¬Ī¬┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)║═╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·

90─Ļ┤·ķ_╩╝ĄĮ2000─Ļ,Ż¼├└ć°ōQ┴╦ę╗Śl┘ÉĄ└,Ż¼─ŪŠ═╩Ū┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)+╗ź┬ō(li©ón)ŠW(w©Żng)Ą─╚½Ū“╗»æ¬(y©®ng)ė├ĪŻ

▀@╩Ūę╗éĆ(g©©)éź┤¾Ą─Ģr(sh©¬)┤·,Ż¼ę▓╩Ū├└ć°Ą─╚½╩óĢr(sh©¬)Ų┌,Ż¼Ę▒śsĄ─Ēö³c(di©Żn)ĪŻ├└ć°│╔×ķ╚½╩└Įń╬©ę╗Ą─│¼╝ē┤¾ć°,Ż¼┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)ĦüĒ┴╦Ū░╦∙╬┤ėąĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Ė’├³,Ż¼╚½Ū“╗»ŲņÄ├Ė▀ÅłŻ¼│»ÜŌ┼Ņ▓¬,Ż¼ūįė╔ų„┴x▌p╬Ķ’wōP(y©óng),ĪŻ

éĆ(g©©)╚╦╩╣ė├Ą─┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)Ż¼ūŅįńį┌╔ŽéĆ(g©©)╩└╝o(j©¼)70─ĻĄūŠ═ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦,Ż¼80─ĻĄ─╠O╣¹ļŖ─X│╔×ķūŅ┴„ąąĄ─┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®),Ż¼Ą½▀@éĆ(g©©)Ģr(sh©¬)║“Ą─ėŗ(j©¼)╦ŃÖC(j©®)ę▓Š═╩Ūę╗┼_(t©ói)▐k╣½įO(sh©©)éõŻ¼ų„ę¬╩Ūė├üĒ┤“ėĪ,Ż¼┼╝Ā¢▀Ć─▄═µą®║åå╬Ą─ąĪė╬æ“,ĪŻų▒ĄĮ1990─Ļ5į┬Ż¼Ė’├³ąįĄ─Windows3.0ŽĄĮy(t©»ng)░l(f©Ī)▓╝,Ż¼┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)▓┼š²╩Įķ_╩╝ū▀╚ļŪ¦╝ę╚fæ¶,ĪŻ

╚ń╣¹āHāH╩Ūå╬╝āĄ─éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)Ż¼ĮY(ji©”)ŠųŠ═╩ŪĖ·┼▄▓ĮÖC(j©®)ę╗śė,Ż¼£S┬õ×ķ┐═ÅdĮŪ┬õ│į╗ęĄ─Ė▀╝ēö[įO(sh©©),ĪŻų╗╩ŪŪĪĘĻŲõĢ■(hu©¼),Ż¼éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)×ķ║¾├µ’L(f©źng)ŲįŲė┐Ą─╗ź┬ō(li©ón)ŠW(w©Żng)Įø(j©®ng)Ø·(j©¼)┤“Ž┬┴╦╗∙ĄA(ch©│)ĪŻ

1988─Ļ,Ż¼įŁŽ╚ų╗Ž▐ė┌▄Ŗė├║═│¼╝ēėŗ(j©¼)╦ŃĄ─╗ź┬ō(li©ón)ŠW(w©Żng)ķ_╩╝ī”═Ōķ_Ę┼,Ż¼1991─Ļ6į┬Ż¼▀BĮė╗ź┬ō(li©ón)ŠW(w©Żng)Ą─éĆ(g©©)╚╦ė├æ¶Ą┌ę╗┤╬│¼▀^┴╦īW(xu©”)ąg(sh©┤)ė├æ¶,Ż¼▀@╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)░l(f©Ī)š╣╩Ę╔ŽĄ─ę╗éĆ(g©©)└’│╠▒«,ĪŻ┤╦║¾Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)Ą─│╔ķLŠ═ę╗░l(f©Ī)▓╗┐╔╩š╩░,ĪŻ

1990─Ļ├└ć°╗ź┬ō(li©ón)ŠW(w©Żng)ė├æ¶▀Ć▓╗ĄĮ200╚f,Ż¼1995─ĻŠ═į÷ķLĄĮ┴╦2000╚fŻ¼ĄĮ┴╦2000─Ļ,Ż¼├└ć°ęčĮø(j©®ng)ėą┴╦9000╚fė├æ¶,Ż¼│¼▀^╩└ĮńŽ┬╩ŻŽ┬Ą─Ųõ╦¹╦∙ėąć°╝ęŻ¼┼┼├¹Ą┌Č■Ą─╚š▒Šę▓āHėą2000╚fė├æ¶,ĪŻ├┐ę╗éĆ(g©©)ė├æ¶Č╝┤·▒Ēų┴╔┘ę╗éĆ(g©©)ĮKČ╦,Ż¼ę▓Š═╩Ūę╗┼_(t©ói)éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)ĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)Ą┌ę╗┤╬īó╚½╩└Įń┬ō(li©ón)į┌┴╦ę╗Ų,Ż¼į┌▀@éĆ(g©©)╗∙ĄA(ch©│)╔Žš¹║Ž┴╦╦č╦„,Īó┘Å╬’Īó╔ńĮ╗,ĪóŖ╩śĘĄ╚ĘNĘN╣”─▄,Ż¼│╔×ķ╚½Ū“╗»Ą─╝▒Ž╚õhĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)┐░ĘQ╩Ū20╩└╝o(j©¼)ūŅéź┤¾Ą─░l(f©Ī)├„,Ż¼ÅžĄūĖ─ūā┴╦▀@éĆ(g©©)╩└ĮńĄ─▒ŠüĒ├µ├▓,ĪŻ

ŽÓ▒╚╝ęļŖŻ¼éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)Ą─░ļī¦(d©Żo)¾w║¼┴┐Ė³Ė▀,Ż¼╩ął÷ę▓Ė³┤¾,ĪŻ2000─ĻĢr(sh©¬)╚½Ū“░ļī¦(d©Żo)¾w╩ął÷ęÄ(gu©®)─ŻęčĮø(j©®ng)┼“├øĄĮ┴╦2000ā|├└į¬Ż¼ŽÓ▒╚1990─ĻĢr(sh©¬)Ą─500ā|├└į¬ĘŁ┴╦3▒Č,Ż¼▀@10─Ļ░ļī¦(d©Żo)¾wąąśI(y©©)õN╩█Ņ~Ą──Ļ╗»į÷ķL┬╩▀_(d©ó)ĄĮ┴╦17.7%,ĪŻ

į┌▀@éĆ(g©©)Ģr(sh©¬)Ų┌Ż¼ĮĶų·╗ź┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├Ą─┼Ņ▓¬░l(f©Ī)š╣,Ż¼├└ć°īŹ(sh©¬)¼F(xi©żn)┴╦ī”╚š▒Š░ļī¦(d©Żo)¾w╩ął÷õN╩█Ņ~Ą─Ę┤│¼,Ż¼▐D(zhu©Żn)š█³c(di©Żn)░l(f©Ī)╔·į┌1993─ĻŻ¼▀@ę╗─Ļęį├└ć°×ķ┤·▒ĒĄ─├└ų▐│¼▀^┴╦╚š▒Š,Ż¼│╔×ķ╩└ĮńĄ┌ę╗┤¾░ļī¦(d©Żo)¾wõN╩█╩ął÷,Ż¼▀@ę╗─Ļę▓╩Ū├└ć°╗ź┬ō(li©ón)ŠW(w©Żng)Įø(j©®ng)Ø·(j©¼)Ą─Ų³c(di©Żn)ĪŻ

ø]ėą▀@éĆ(g©©)▒│Š░Ż¼╬ęéāŲõīŹ(sh©¬)║▄ļy└ĒĮŌ2000─Ļ├└ć°╗ź┬ō(li©ón)ŠW(w©Żng)┼▌─ŁĄ─»é┐±,ĪŻį┌▀^╚źÄū░┘─Ļ└’,Ż¼╚½Ū“╗»Č╝╩ŪśO╔┘öĄ(sh©┤)Ēö╝ēŠ½ėóĄ─╠žÖÓ(qu©ón)Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)ė├║▄Ą═Ą─│╔▒ŠīŹ(sh©¬)¼F(xi©żn)┴╦▀@ę╗Ūą,Ż¼ęį╗ź┬ō(li©ón)ŠW(w©Żng)×ķ╗∙ĄA(ch©│)Ą─ą┬Įø(j©®ng)Ø·(j©¼)Ż¼ŅŹĖ▓┴╦«ö(d©Īng)Ģr(sh©¬)Ą─ę╗Ūą,Ż¼Å─ę┬╩│ūĪąąĮø(j©®ng)Ø·(j©¼)š■ų╬Ą╚ĘĮĘĮ├µ├µĖ─ūā┴╦«ö(d©Īng)Ģr(sh©¬)╔ńĢ■(hu©¼)Ą─├µ├▓,ĪŻ

2000─ĻĢr(sh©¬)Ż¼╚½Ū“╗ź┬ō(li©ón)ŠW(w©Żng)╚╦┐┌▓╗ĄĮ2ā|,Ż¼┐╔╚½Ū“╚╦┐┌╩Ū60ā|,Ż¼▀Ćėą30▒Č┐šķgŻĪ║åå╬ę╗Šõśõ▓╗Ģ■(hu©¼)ØqĄĮ╠ņ╔Ž╚ź,Ż¼üĒĮŌßī▀@┤╬┼▌─Ł╬┤├Ōėą³c(di©Żn)▌p┘¼,ĪŻ

▀@éĆ(g©©)10─Ļ░ļī¦(d©Żo)¾wąąśI(y©©)ūŅ’@ų°Ą─ś╦(bi©Īo)║׊═╩ŪWintel┬ō(li©ón)├╦Ż¼ę╗éĆ(g©©)į┌éĆ(g©©)╚╦ļŖ─X╔Žė╔Windows▓┘ū„ŽĄĮy(t©»ng)║═ėó╠žĀ¢╠Ä└ĒŲ„śŗ(g©░u)│╔Ą─═¼├╦,Ż¼▀@éĆ(g©©)ĮM║ŽĄ─ė░Ēæę╗ų▒čė└m(x©┤)ĄĮ┴╦Į±╠ņ,ĪŻ

Wintel┬ō(li©ón)├╦į┌éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)«a(ch©Żn)śI(y©©)µ£╔Ž╠Äė┌Įy(t©»ng)ų╬Ąž╬╗Ż¼į°ėąļŖ─XÅS╔╠ĘŪ│ŻŪķŠw╗»Ą─ĘQ,Ż¼Ī░┘uę╗┼_(t©ói)ļŖ─X─▄┘Ź100į¬,Ż¼Ųõųąėó╠žĀ¢─├╚ź┴╦70į¬Ż¼╬ó▄ø─├╚ź┴╦40į¬,�,ŻĪ▒Ż©▓╗ę¬ė�(j©¼)▌^öĄ(sh©┤)ūųŻ®Ż¼┴°é„ųŠę▓šfŻ║Ī░╬ęéā╔·«a(ch©Żn)ę╗┼_(t©ói)ļŖ─Xę▓Š═╩Ūę╗░č┤¾╩[Ą─└¹ØÖ,�,ŻĪ�

╩ął÷Ą─═■┴”į┌▀@éĆ(g©©)ļAČ╬š╣¼F(xi©żn)Ą─┴▄└ņ▒Mų┬ĪŻ─ŪéĆ(g©©)Ģr(sh©¬)║“┐╔ęį┼cWintel┬ō(li©ón)├╦PKĄ─│²┴╦╠O╣¹,ĪóIBM┼c─”═ą┴_└ŁĄ─PowerPCĮM║Žų«═Ō,Ż¼▀Ćėą╚š▒ŠNECĄ─PC98ŽĄĮy(t©»ng)ĪŻ▀@éĆ(g©©)ŽĄĮy(t©»ng)ė├Ą─╩ŪNECĄ─╬ó╠Ä└ĒŲ„║═▓┘ū„ŽĄĮy(t©»ng),Ż¼Ą½ė╔ė┌╚š▒Š╩ął÷¬MąĪ,Ż¼į┌├└ć°░ļī¦(d©Żo)¾w┬ō(li©ón)├╦Ą─ē║┴”ų«Ž┬Ė∙▒Š¤oĘ©┴óūŃŻ¼ĄĮ┴╦1999─Ļ,Ż¼▀BNECČ╝▓╗į┘═Ų│÷įōŽĄ┴ąĄ─ļŖ─X,Ż¼▀@ę▓ś╦(bi©Īo)ųŠų°╚š▒ŠÅžĄū═╦│÷┴╦éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®)ų„ī¦(d©Żo)ÖÓ(qu©ón)Ą─ĀÄŖZĪŻ

«a(ch©Żn)śI(y©©)š■▓▀╩Ū├┐éĆ(g©©)ć°╝ęūįų„Ą─▀xō±,ĪŻ║▄ČÓ╬─š┬░č▀@éĆ(g©©)ļAČ╬Ą─╚š▒Š╦▄įņ│╔┴╦ŅÉ╦ŲĒŚ(xi©żng)ė║═Ųš┴_├ūą▐╦╣▀@śėĄ─▒»äĪėóą█,Ż¼▀@┤¾┐╔▓╗▒žĪŻ¤ošō╩Ū╚š▒Š,Īó├└ć°▀Ć╩ŪĮ±╠ņĄ─ėĪČ╚,Ż¼Č╝┐╔ęįųŲČ©ūį╝║Ą─«a(ch©Żn)śI(y©©)š■▓▀,Ż¼ų╗ę¬─Ń─▄┐ĖĄ├ūĪš■▓▀Ą─Ę┤╩╔ĪŻ

ī”ė┌╚š▒ŠüĒšf,Ż¼▀@Š═╩Ū╩ął÷▓╗šŲ┐žį┌ūį╝║╩ųųąĄ─═ŌŽ“ą═Įø(j©®ng)Ø·(j©¼)╦∙▒ž╚╗├µ┼RĄ─ĮKśO┐╝“×(y©żn)Ż║╬ęĮo─ŃĄ─,Ż¼▓┼╩Ū─ŃĄ─ĪŻ╬ę▓╗Įo─Ń,Ż¼─Ń▓╗─▄ōī,ĪŻ

╚²Ż║2001-2010─ĻĪ¬Ī¬╣Pėø▒ŠļŖ─X║═╣”─▄╩ųÖC(j©®)Ģr(sh©¬)┤·

╩└Įń╔ŽĄ┌ę╗┼_(t©ói)šµš²ęŌ┴x╔ŽĄ─╣Pėø▒ŠļŖ─X│÷¼F(xi©żn)į┌1985─ĻŻ¼«ö(d©Īng)Ģr(sh©¬)Ą─IBM║═¢|ųźČ╝ėąŅÉ╦ŲĄ─«a(ch©Żn)ŲĘ│÷¼F(xi©żn),ĪŻ2000─Ļų«║¾,Ż¼┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)į┌┤¾Ę∙Ųš╝░ų«║¾į÷╦┘ķ_╩╝Ž┬ĮĄŻ¼ąĪŪ╔▒ŃöyĄ─╣Pėø▒ŠļŖ─X│╔×ķą┬Ą─į÷ķL³c(di©Żn),ĪŻ

╣Pėø▒ŠļŖ─X┼c┼_(t©ói)╩ĮÖC(j©®)ŽÓ▒╚,Ż¼ų╗╩Ū¾wĘeĄ─ūā╗»Ż¼ų„ꬥ─┴ŃĮM╝■Ė·┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)ģ^(q©▒)äe▓╗┤¾,ĪŻ▀@éĆ(g©©)Ģr(sh©¬)Ų┌░ļī¦(d©Żo)¾wąąśI(y©©)Ą─ų„ę¬ūā╗»╩Ū╣”─▄╩ųÖC(j©®)Ą─┐ņ╦┘Ųš╝░,ĪŻ

ųZ╗∙üåŻ¼▀@éĆ(g©©)Ų│§ų„śI(y©©)×ķįņ╝łĄ─Ęę╠mŲ¾śI(y©©),Ż¼│╔×ķ┴╦▀@éĆ(g©©)Ģr(sh©¬)┤·Ą─īÖā║,ĪŻ

ųZ╗∙üåīó║å║åå╬å╬Ą─╣”─▄╩ųÖC(j©®)Ż¼ū÷Ą├│õØMäō(chu©żng)ęŌČ°ėų╣”─▄ÅŖ(qi©óng)┤¾,ĪŻį┌ųZ╗∙üåūŅĖ▀╣ŌĄ──ĻĘ▌,Ż¼╚½Ū“├┐┘u│÷ā╔▓┐╩ųÖC(j©®)Ż¼Š═ėąę╗▓┐╩ŪųZ╗∙üå,ĪŻ

╣”─▄╩ųÖC(j©®)Ą─ÖC(j©®)śŗ(g©░u)ŽÓī”║åå╬,Ż¼ī”░ļī¦(d©Żo)¾wĄ─ąĶŪ¾į÷╝ėĄ─▓ó▓╗ČÓĪŻÅ─2001ĄĮ2010─ĻĄ─▀@10─Ļ,Ż¼╚½Ū“░ļī¦(d©Żo)¾wĄ─õN╩█Ņ~Å─2000ā|├└į¬į÷ķLĄĮ3000ā|├└į¬ū¾ėę,Ż¼─Ļ╗»į÷ķL┬╩3.9%ĪŻ

╦─Ż║2011-2020Ī¬Ī¬ųŪ─▄╩ųÖC(j©®)║═ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·

▀@éĆ(g©©)10─Ļ,Ż¼ĄņČ©┴╦«ö(d©Īng)Ž┬░ļī¦(d©Żo)¾wąąśI(y©©)Ą─╗∙▒Š░l(f©Ī)š╣Ė±Šų,ĪŻ

▀@éĆ(g©©)Ģr(sh©¬)┤·Ą─ķ_Č╦ę¬?d©▓)w╣”ė┌ę╗éĆ(g©©)╚╦Ż¼─ŪŠ═╩Ū╩ĘĄ┘Ę“Īżå╠▓╝╦╣,ĪŻ╦¹Š═Ž±ę╗╩°╣Ō,Ż¼šš┴┴┴╦▀@éĆ(g©©)Ģr(sh©¬)┤·ūŅ│§Ą─┬ĘĪŻ

2007─Ļ1į┬9╚š,Ż¼å╠▓╝╦╣░l(f©Ī)▓╝┴╦Ą┌ę╗┤·iPhone,Ż¼╩ųÖC(j©®)░l(f©Ī)▓╝Ą──Ūę╗╦▓ķgŻ¼▒╗ĘQ×ķĪ░Ė─ūā╩└ĮńĄ─2ĘųńŖĪ▒Ż¼2010─Ļ,Ż¼╠O╣¹Üv╩Ę╔ŽūŅĮ▄│÷Ą─«a(ch©Żn)ŲĘiPhone4░l(f©Ī)▓╝,Ż¼2011─Ļå╠▓╝╦╣╩┼╩└ĪŻ╠O╣¹į┘¤oå╠▓╝╦╣,Ż¼Ą½╦¹Ą─é„Ųµę╗ų▒ė░Ēæų┴Į±,ĪŻ

┼c╣”─▄ÖC(j©®)ŽÓ▒╚Ż¼ųŪ─▄╩ųÖC(j©®)Ė³Ž±ę╗▓┐┐sąĪ░µĄ─éĆ(g©©)╚╦ėŗ(j©¼)╦ŃÖC(j©®),ĪŻųŪ─▄╩ųÖC(j©®)Ą─Ųš╝░,Ż¼īó╩└ĮńÅ─PC╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·Ż¼▀M(j©¼n)ę╗▓Į═ŲŽ“┴╦ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·,ĪŻ

▀@ĦüĒ┴╦ę╗éĆ(g©©)ĘŪ│Żųžę¬Ż¼ūŃęįĖ─ūā░ļī¦(d©Żo)¾wąąśI(y©©)Ė±ŠųĄ─ūā╗»,Ż¼─ŪŠ═╩Ū¢|╔²╬„┬õ,Ż¼ąĶŪ¾║═æ¬(y©®ng)ė├äō(chu©żng)ą┬Ą─ųąą─Å─├└ć°▐D(zhu©Żn)ęŲĄĮ┴╦ųąć°ĪŻ

å╬Å─WSTSĄ─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤,Ż¼Å─2001─ĻŲ,Ż¼░³║¼ųąć°į┌ā╚(n©©i)Ą─│²╚š▒Šų«═ŌĄ─üå╠½Ąžģ^(q©▒)Ż¼░ļī¦(d©Żo)¾wõN╩█Ņ~Š═ęčĮø(j©®ng)│¼▀^┴╦├└ų▐,Ż¼2010─Ļ,Ż¼│²╚š▒Šų«═ŌĄ─üå╠½Ąžģ^(q©▒)Ż¼░ļī¦(d©Żo)¾wõN╩█Ņ~ęčĮø(j©®ng)╩Ū├└ų▐Ą─╚²▒Č┴╦,ĪŻ

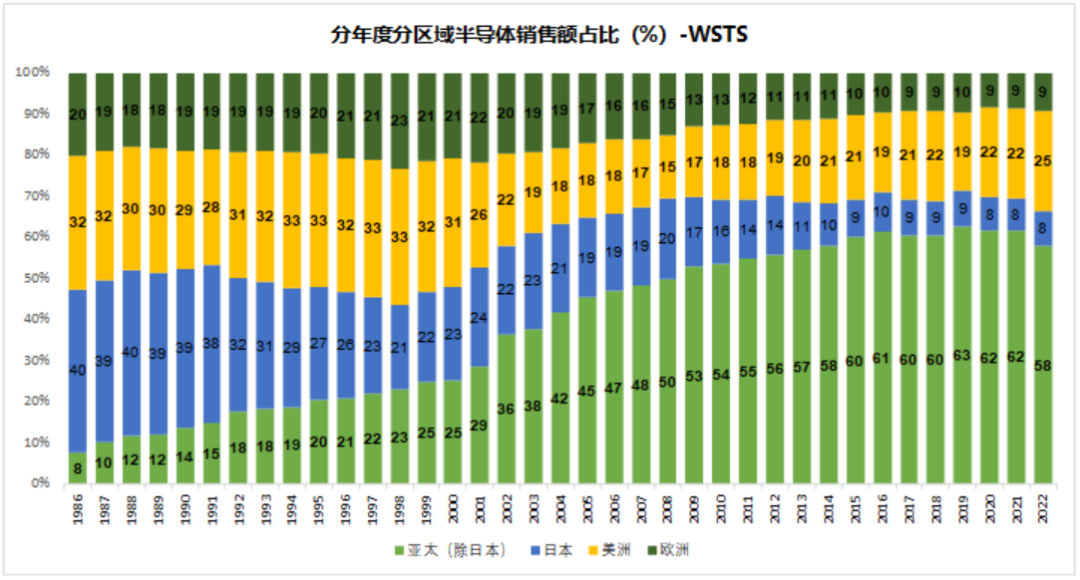

Ė∙ō■(j©┤)SIAĄ─öĄ(sh©┤)ō■(j©┤),Ż¼Å─2015─ĻŲųąć°└^╚š▒Šų«═ŌŻ¼Å─üå╠½ģ^(q©▒)äāļx│÷üĒå╬¬Ü(d©▓)Įy(t©»ng)ėŗ(j©¼),Ż¼ę▓Š═╩ŪÅ──ŪĢr(sh©¬)Ų,Ż¼ųąć°ę╗ų▒Č╝╩Ū╩└ĮńūŅ┤¾Ą─░ļī¦(d©Żo)¾wõN╩█─┐Ą─ĄžĪŻ

╦«╔Ņ¶~┤¾,Ż¼╩ął÷ÅVķ¤Ą─ĮY(ji©”)╣¹ūį╚╗Š═╩Ūųąć°╩ął÷ę▓┼ÓB(y©Żng)│÷┴╦Š▀éõć°ļHĖéĀÄ┴”Ą─Ēö╝ē╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©),Ż¼PC╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·ųąć°ėą┴╦░ó└’░═░═Īó“vėŹ,Īó░┘Č╚,Ī󊮢|Ż¼┐╔ęįšf┼c├└ć°▓ó±{²R“ī(q©▒),ĪŻ

ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·,Ż¼ųąć°æ{ĮĶų°╩└ĮńūŅČÓĄ─ųŪ─▄╩ųÖC(j©®)ė├æ¶Ż¼ę²ŅI(l©½ng)┴╦š¹éĆ(g©©)ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ģr(sh©¬)┤·Ą─äō(chu©żng)ą┬ĘĮŽ“,ĪŻųąć°Ą─Ī░ą┬╦─┤¾░l(f©Ī)├„Ī▒Ī¬Ī¬Ī░Ė▀ĶF,ĪóÆ▀┤aų¦ĖČĪó╣▓ŽĒå╬▄ćĪóŠW(w©Żng)┘ÅĪ▒,Ż¼▀@ŲõųąÆ▀┤aų¦ĖČ║═╣▓ŽĒå╬▄ć,Ż¼Š═╩ŪŞŞĄūĄūĄ─ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├ĪŻ

ųąć°ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├ęčĮø(j©®ng)Ę┤═ŲĄĮ┴╦╗ź┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)į┤Ąž├└ć°,ĪŻČČę¶║═Ų┤ČÓČÓ,Ż¼▀@ā╔éĆ(g©©)į┌ųąć°Ū¦Ū¦╚f╚fĄ─╗ź┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├Üó│÷üĒĄ─ķ_┬ĘŽ╚õhŻ¼ė├é„õN░ŃĄ─╦┘Č╚ķ_╩╝š╝ŅI(l©½ng)├└ć°╚╦Ą─╩ųÖC(j©®),ĪŻ

ųŪ─▄╩ųÖC(j©®)Ħäė(d©░ng)┴╦░ļī¦(d©Żo)¾wąąśI(y©©)ęÄ(gu©®)─ŻĄ─▀M(j©¼n)ę╗▓Į┼╩╔²,Ż¼╚½Ū“░ļī¦(d©Żo)¾w─ĻõN╩█Ņ~Å─2010─ĻĄ─3000ā|├└į¬Ż¼▀M(j©¼n)ę╗▓Į▄S╔²ĄĮ4000ā|├└į¬Ą─¾w┴┐,Ż¼─Ļ╗»į÷╦┘4%,ĪŻļm╚╗┐é¾wį÷╦┘▓╗Ė▀Ż¼Ą½┐╝æ]ĄĮ╗∙öĄ(sh©┤),Ż¼į÷┴┐ę└┼f║▄²ŗ┤¾,ĪŻ

į┌▀@Č╬Ģr(sh©¬)ķg└’Ż¼╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)śŗ(g©░u)Į©Ų┴╦╚½Ū“╗»Ą─«a(ch©Żn)śI(y©©)Ęų╣ż¾wŽĄ,Ż¼├└ć°žō(f©┤)ž¤(z©”)š¹¾wįO(sh©©)ėŗ(j©¼),Ż¼š╝ō■(j©┤)┴╦╚½Ū“ĮėĮ³50%Ą─╩ął÷Ę▌Ņ~Ż¼╚š▒Šš╝ō■(j©┤)╔Žė╬Ą─░ļī¦(d©Żo)¾wįO(sh©©)éõ║═Ė▀Č╦įŁ▓─┴Ž╩ął÷,Ż¼Ēnć°ų„╣ź┤¾ū┌Ą─DRAMā╚(n©©i)┤µ╩ął÷,Ż¼┼_(t©ói)×││ąĮė┴╦Š¦łA┤·╣żŁh(hu©ón)╣Ø(ji©”)Ż¼┴¶Įoųąć°┤¾ĻæĄ─,Ż¼╩Ūä┌äė(d©░ng)┴”├▄╝»ą═Ą─ĮMčb║═ĘŌ£yŁh(hu©ón)╣Ø(ji©”),ĪŻ

Å─▀@éĆ(g©©)«a(ch©Żn)śI(y©©)Ęų╣ż╬ęéā┐╔ęį┐┤│÷Ż¼╣®ĮoČ╦║═ąĶŪ¾Č╦Ą─╩ął÷,Ż¼┤µį┌ų°Š▐┤¾Ą─├ō╣Ø(ji©”),ĪŻ├└ć°╦∙į┌š¹éĆ(g©©)├└ų▐Ąžģ^(q©▒)Ż¼ŲõõN╩█Ę▌Ņ~▓╗ĄĮ25%,Ż¼ģsš╝ō■(j©┤)┴╦ĮėĮ³ę╗░ļĄ─«a(ch©Żn)śI(y©©)Ę▌Ņ~,Ż¼╚š▒Š║═ÜWų▐Ż¼┐é¾w«a(ch©Żn)śI(y©©)Ę▌Ņ~║═ŲõõN╩█Ę▌Ņ~╩Ū╗∙▒ŠŲź┼õĄ─,ĪŻę▓Š═╩Ūšf,Ż¼╚š▒ŠĄ─░ļī¦(d©Żo)¾wąąśI(y©©)▓ó▓╗╩Ū╦ź┬õŻ¼Č°ų╗╩Ū╗žĄĮ┴╦įōėąĄ─╬╗ų├,ĪŻ

░ļī¦(d©Żo)¾wąąśI(y©©)╣®Įo║═ąĶŪ¾Ą─ų„ę¬├¼Č▄¾w¼F(xi©żn)į┌ųąć°┤¾Ļæ║═ųąć°┤¾Ļæęį═ŌĄ─├└ć°,ĪóĒnć°Īóųąć°┼_(t©ói)×│Ąžģ^(q©▒),ĪŻųąć°Ąžģ^(q©▒)Ą─░ļī¦(d©Żo)¾wõN╩█Ņ~š╝ĄĮ╚½Ū“Ą─╚²Ęųų«ę╗ū¾ėę,Ż¼Ą½╣®ĮoČ╦Ą─«a(ch©Żn)śI(y©©)Ę▌Ņ~ģsų╗ėą7%,Ż¼▀@ĘNĀŅør├„’@Ą─▓╗┐╔│ų└m(x©┤)ĪŻ

Į±╠ņĄ─╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©),Ż¼Ė·90─Ļ┤·Ą─╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©),Ż¼ī┘īŹ(sh©¬)╩Ū╣ź╩ž«É╬╗ĪŻ├└ć°Ė·«ö(d©Īng)─ĻĄ─╚š▒Š╦∙╠ÄĄ─Š│ė÷,Ż¼īŹ(sh©¬)ļH╩Ūę╗śėĄ─,ĪŻć°ąĪČ°▓╗╠Ä▒░Ż¼┴”╔┘Č°▓╗╬ĘÅŖ(qi©óng),Ż¼¤oČYČ°╬Ļ┤¾ÓÅ,Ż¼žØŃ╣Č°ūŠĮ╗š▀Ż¼┐╔═÷ę▓,ĪŻ╚š▒ŠĄ─░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ę▌Ņ~Å─1988─ĻĄ─50.3%╗ž┬õĄĮ2022─ĻĄ─9%,Ż¼ė├┴╦30ČÓ─ĻĄ─Ģr(sh©¬)ķgŻ¼├└ć°¼F(xi©żn)į┌┐┤æ¬(y©®ng)įōė├▓╗┴╦▀@├┤Š├┴╦,ĪŻ

ųęš\▓╗Į^ī”,Ż¼Š═╩ŪĮ^ī”▓╗ųęš\ĪŻą┼╚╬╩Ū▀@śė,Ż¼╣®æ¬(y©®ng)µ£Ė³╩ŪĪŻ

╬ÕŻ║2021ų┴,Ż┐Ī¬Ī¬ļŖäė(d©░ng)▄ć,Ż┐ųŪ─▄±{±éŻ┐AI+ VR,Ż┐

šŠį┌10─ĻĄ─ŠSČ╚╔Ž,Ż¼╚╦éā═∙═∙Ģ■(hu©¼)Ė▀╣└Č╠Ų┌Ą─ė░ĒæĪŻųŪ─▄╩ųÖC(j©®)ŽÓ▒╚╣”─▄ÖC(j©®),Ż¼ī”╬ęéā?n©©i)š│Ż╔·╗ŅĄ─Ė─ūā┐╔ęįšf╩ŪŅŹĖ▓ąįĄ─,Ż¼Ą½ī”Ž┬ė╬░ļī¦(d©Żo)¾wąąśI(y©©)Ą─└Łäė(d©░ng)ū„ė├ę▓ø]ėą╠žäe├„’@ĪŻ

2020─Ļų«║¾,Ż¼ĻP(gu©Īn)ė┌ą┬┐Ų╝╝ĘĮŽ“Ą─╠Į╦„,Ż¼ę╗ų▒į┌▀M(j©¼n)ąąĪŻæ¬(y©®ng)ė├Č╦Å─į¬ėŅųµĄĮ¼F(xi©żn)į┌Ą─AI,Ż¼ė▓╝■Č╦ėąš█»BŲ┴╩ųÖC(j©®),Ż¼VRĪóMR,Ż¼¼F(xi©żn)į┌┐┤Č╝╩Ūį┌įŁüĒĄ─╗∙ĄA(ch©│)╔ŽąĪą▐ąĪča(b©│),ĪŻ

─┐Ū░┐┤ūŅėą┐╔─▄äō(chu©żng)įņą┬Ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─Ż¼╩ŪųŪ─▄±{±é,ĪŻ╚╬║╬äō(chu©żng)ą┬Č╝ąĶę¬ėą┬õĄžĄ─æ¬(y©®ng)ė├,Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)ĖĮų°į┌┼_(t©ói)╩Įėŗ(j©¼)╦ŃÖC(j©®)╔Ž,Ż¼ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)ĖĮų°į┌╩ųÖC(j©®)╔ŽŻ¼¼F(xi©żn)į┌ūŅ┤¾Ą─ĮKČ╦╩Ū╩▓├┤─ž,Ż┐╩ŪŲ¹▄ć░Ī,ĪŻ

┌ģä▌ĘŪ│Ż├„’@Ż¼į┌Ų¹▄ć═Ļ│╔┴╦ļŖäė(d©░ng)╗»ų«║¾,Ż¼═ū═ūĄ─Š═╩ŪĘ┼┤¾░µĄ─ęŲäė(d©░ng)ėŗ(j©¼)╦ŃÖC(j©®),ĪŻ

Ų¹▄ć┐╔ęįīŹ(sh©¬)¼F(xi©żn)ųŪ─▄±{±éŻ¼īó╚╦Å─¤o┴─Ą─±{±é╣żū„ųąĮŌ├ō│÷üĒ,ĪŻį┌▀@éĆ(g©©)▀^│╠ųą,Ż¼ī”š¹éĆ(g©©)░ļī¦(d©Żo)¾wąąśI(y©©)Ą─└Łäė(d©░ng)īó╩ŪųĖöĄ(sh©┤)ąįĄ─Ż¼ę“?y©żn)ķųŪ─▄±{±éąĶꬥ─░ļī¦(d©Żo)¾w┴┐ĘŪ│Ż┤¾,ĪŻ

─┐Ū░╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~┤¾╝sį┌5000ā|├└į¬ū¾ėę,Ż¼╚ń╣¹ø]ėąą┬Ą─äō(chu©żng)įņąįĄ─æ¬(y©®ng)ė├│÷¼F(xi©żn)Ż¼╬┤üĒ║▄ķLę╗Č╬Ģr(sh©¬)ķg┐╔─▄Ģ■(hu©¼)ŠS│ųį┌▀@éĆ(g©©)öĄ(sh©┤)ūų╔Ž,ĪŻę╗▌vŲ¹▄ćę¬īŹ(sh©¬)¼F(xi©żn)L5╝ēäeĄ─ųŪ─▄±{±é,Ż¼░┤šš¼F(xi©żn)į┌Ą─▓╔┘Åār(ji©ż)Ė±Ż¼å╬▄ćų┴╔┘ąĶę¬3000├└į¬Ą─░ļī¦(d©Żo)¾w,Ż¼░┤šš╚½Ū“├┐─Ļ1ā|▌vŲ¹▄ć«a(ch©Żn)┴┐üĒėŗ(j©¼)╦Ń,Ż¼▀@ī”æ¬(y©®ng)ų°3000-5000ā|├└į¬Ą─ą┬į÷╩ął÷ĪŻū„×ķ╚½Ū“Ą┌ę╗┤¾éĆ(g©©)╚╦Ž¹┘M(f©©i)ŲĘĄ─Ų¹▄ć,Ż¼├┐─ĻĄ─õN╩█Ņ~ę▓▓╗▀^2.5╚fā|├└į¬,ĪŻ

03 ░ļī¦(d©Żo)¾węŖĄū┴╦├┤Ż┐

╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)Å─1976─Ļę╗ų▒ĄĮ2022─Ļ,Ż¼õN╩█Ņ~Ą──Ļ╗»į÷╦┘╩Ū11.7%,Ż¼┐┤╔Ž╚źį÷╦┘▓╗Ą═Ż¼Ą½Ė▀į÷ķLļAČ╬│÷¼F(xi©żn)į┌2000─Ļų«Ū░,Ż¼─ŪéĆ(g©©)Ģr(sh©¬)║“▀Ć┐╔ęįĘQ×ķĪ░Ė▀│╔ķL,Ż¼╚§ų▄Ų┌Ī▒Ż¼2000─Ļų«║¾,Ż¼╚½Ū“░ļī¦(d©Żo)¾w─ĻõN╩█Ą─į÷╦┘Š═╗žĄĮ┴╦4%ū¾ėę,Ż¼ų╗┬įĖ▀ė┌╚½Ū“GDPį÷╦┘Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)Š═│╔×ķĄõą═Ą─Ī░Ą═│╔ķL,Ż¼ÅŖ(qi©óng)ų▄Ų┌Ī▒,ĪŻ

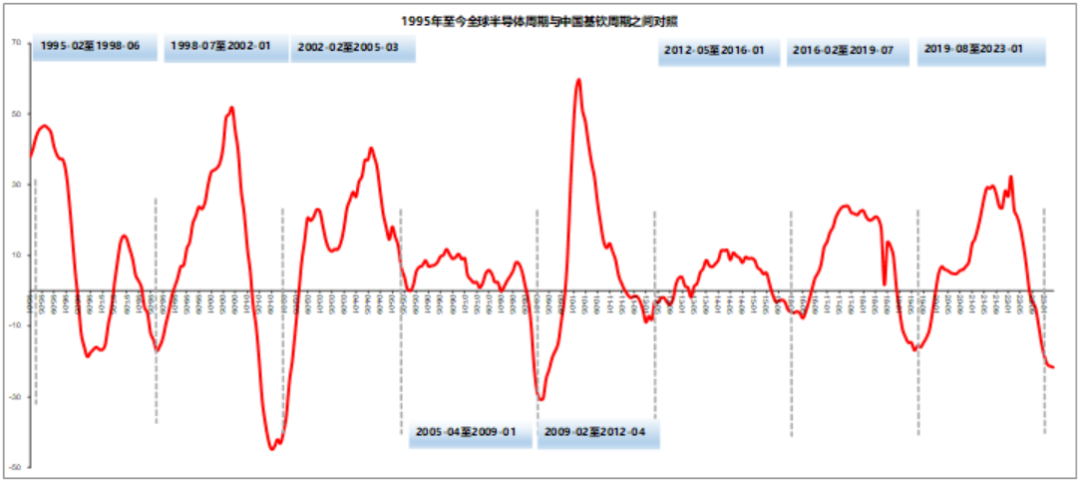

╬ęéāģóššć°ą┼ūC╚»═§īW(xu©”)║ŃĄ─äØĘųĘĮĘ©Ż¼īóųąć°Ą─╗∙ÜJų▄Ų┌┼c╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~Ą─═¼▒╚į÷╦┘»B╝ėį┌ę╗Ų,Ż¼Ą├ĄĮ┴╦╚ńŽ┬Ą─ę╗ÅłłD,ĪŻ

╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Å─1995─Ļų┴Į±ųąć°┐é╣▓ū▀▀^┴╦8▌å╗∙ÜJų▄Ų┌,Ż¼├┐ę╗┤╬ų▄Ų┌,Ż¼Ė·╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)═¼▒╚į÷╦┘Ą─ū▀ä▌,Ż¼╗∙▒Š╔Ž╩ŪöM║ŽĄ─Ż¼┤¾▓┐ĘųĄ─Ų³c(di©Żn)║═ĮK³c(di©Żn)╩Ūī”Ą├╔ŽĄ─,ĪŻ═∙═∙├┐ę╗┤╬ųąć°╗∙ÜJų▄Ų┌Ą─Ų³c(di©Żn)║═ĮK³c(di©Żn),Ż¼ī”æ¬(y©®ng)Ą─Č╝╩Ū╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~═¼▒╚į÷╦┘Ą─Ą═³c(di©Żn)ĪŻ

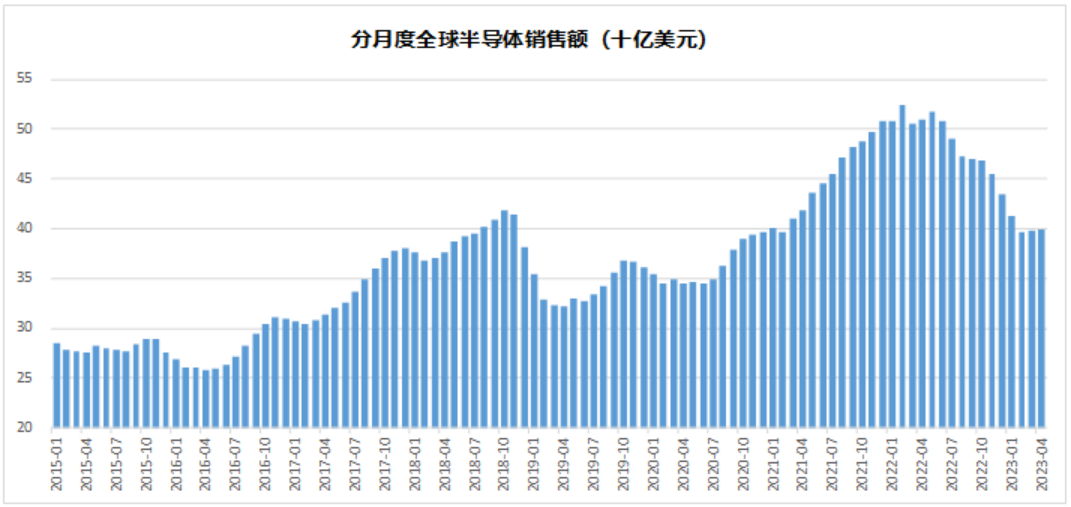

╬ęéā└Ł│÷ūŅĮ³Ą─ā╔┤╬ų▄Ų┌,Ż¼╚ń╔ŽłD,ĪŻ

2016─ĻĄ─▀@ę╗▓©ų▄Ų┌Å─2016─Ļ2į┬ķ_╩╝Ż¼╚½Ū“░ļī¦(d©Żo)¾w╩ął÷į┌2016─Ļ5į┬ęŖĄū,Ż¼═Ē┴╦3éĆ(g©©)į┬,Ż¼ĮY(ji©”)╩°ė┌2019─Ļ7į┬Ż¼Č°╚½Ū“░ļī¦(d©Żo)¾w╩ął÷į┌2019─Ļ6į┬ęŖĄū,Ż¼ų╗▓Ņ┴╦1éĆ(g©©)į┬,ĪŻ

ūŅĮ³Ą─▀@ę╗▓©╗∙ÜJų▄Ų┌ĮY(ji©”)╩°ė┌2023─Ļ1į┬Ż¼Ą½░┤ššSIA4į┬Ę▌Ą─öĄ(sh©┤)ō■(j©┤),Ż¼╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)╔ą╠Äė┌Ž┬ąą═©Ą└,Ż¼Ą½ęčĮø(j©®ng)┐┤ĄĮ┴╦╩’╣ŌŻ¼ųąć°░ļī¦(d©Żo)¾wąąśI(y©©)─┐Ū░┐┤│§▓ĮęŖĄū,Ż¼├└ć°░ļī¦(d©Żo)¾w«a(ch©Żn)─▄└¹ė├┬╩ę▓ęčĮø(j©®ng)ķ_╩╝│÷¼F(xi©żn)┴╦╗ž╔²,ĪŻ

┐éĮY(ji©”)Ž┬Š═╩ŪŻ¼╚ń╣¹▀^╚źīóĮ³30─ĻĄ─Üv╩ĘęÄ(gu©®)┬╔╩Ūėąą¦Ą─,Ż¼─Ū3éĆ(g©©)į┬š`▓Ņ▀Ćį┌║Ž└ĒĄ─ĘČć·ā╚(n©©i),ĪŻ╚½Ū“░³└©ųąć°░ļī¦(d©Żo)¾wąąśI(y©©)Ż¼─┐Ū░ęčĮø(j©®ng)╩ŪĄū▓┐┴╦,ĪŻ╚ń╣¹śĘė^ę╗³c(di©Żn)Ą─▒Ē╩÷Ż¼─ŪŠ═╩ŪĘ┤ÅŚę╗ė|╝┤░l(f©Ī),ĪŻ

╬ęéāĄ├│÷Ą─▀@éĆ(g©©)ĮY(ji©”)šō,Ż¼▀ē▌ŗ║åå╬Ą─šfŠ═╩ŪŻ¼┐┤łD,Ż¼ŽÓ«ö(d©Īng)ė┌│┤╣╔Ģr(sh©¬)Ą─╝╝ąg(sh©┤)Ęų╬÷,ĪŻ

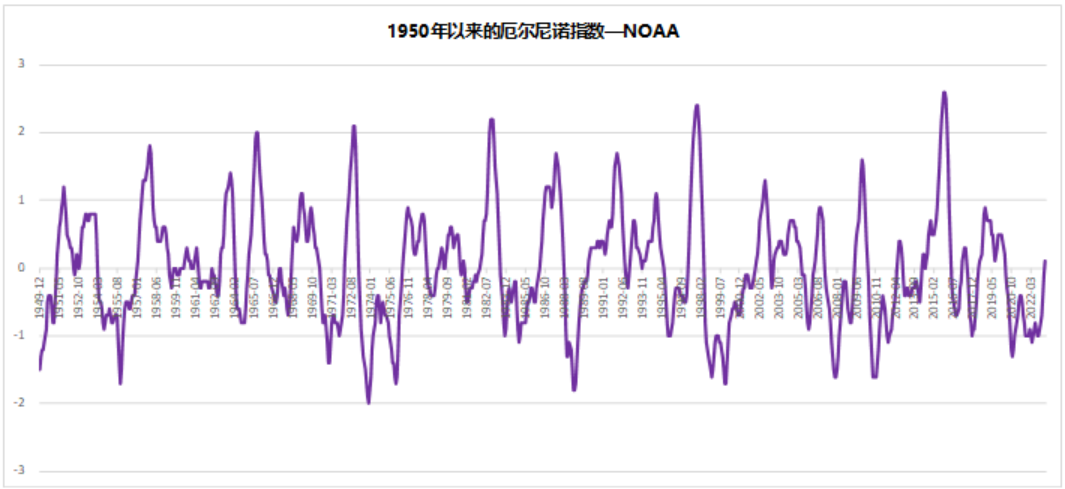

╬ęéā═©│Ż┐┤ĄĮĄ─▀@ĘN╗∙ÜJų▄Ų┌,Ż¼▒│║¾Ą─ų¦ō╬╩Ū╠ņ╬─ų▄Ų┌,ĪŻ╗∙ÜJų▄Ų┌Ą─▒│║¾╩ŪČ“Ā¢─ßųZų▄Ų┌,ĪŻ

Ė∙ō■(j©┤)├└ć°ć°╝ę║Żč¾║═┤¾ÜŌ╣▄└ĒŠųŻ©NOAAŻ®Ą─Č“Ā¢─ßųZųĖöĄ(sh©┤)öĄ(sh©┤)ō■(j©┤),Ż¼┤_īŹ(sh©¬)ėą▒╚▌^├„’@Ą─ų▄Ų┌¼F(xi©żn)Ž¾ĪŻ

Å─╗∙▒Š├µĄ─ĮŪČ╚,Ż¼╬ęéā▀Ćėą▒žę¬╗žŅÖļx╬ęéāūŅĮ³Ą─▀@ę╗┤╬ų▄Ų┌,ĪŻ

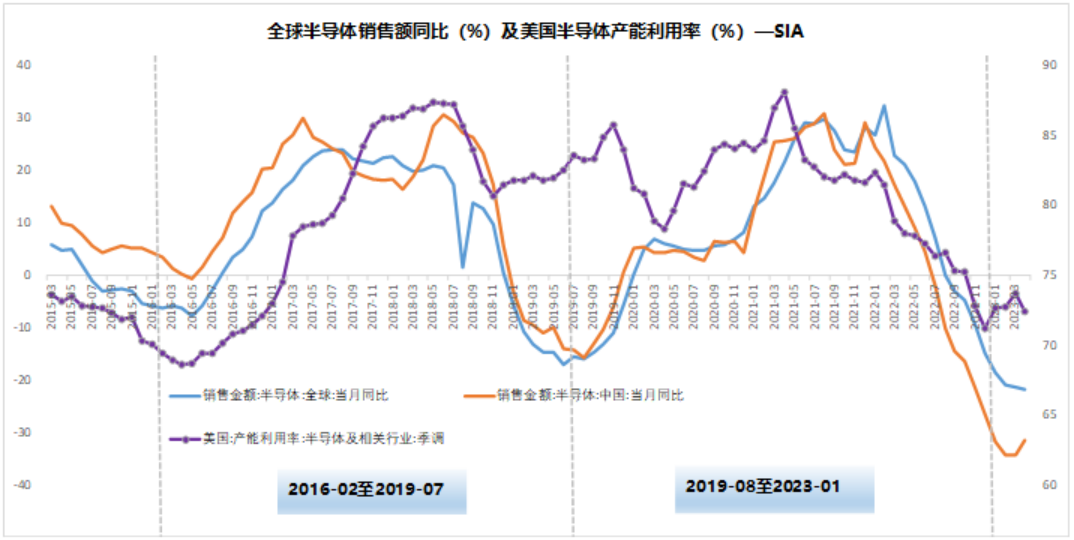

į┌─”Ā¢Č©┬╔Ą─═Ųäė(d©░ng)Ž┬,Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)å╬╬╗ąį─▄Ą─ār(ji©ż)Ė±╩Ū▓╗öÓŽ┬╗¼Ą─Ż¼õN╩█Ņ~Ą─į÷ķLų„ę¬┐┐õN┴┐Ą─═Ųäė(d©░ng),ĪŻĄ½Å─2019─Ļ7į┬ķ_╩╝Ą─▀@▓©░ļī¦(d©Żo)¾wų▄Ų┌ģsėą╦∙▓╗═¼,Ż¼õN╩█Ņ~Ą─į÷ķLų„ę¬╩Ūę“?y©żn)ķę▀Ūķī?d©Żo)ų┬Ą─╣®æ¬(y©®ng)µ£ųąöÓŻ¼▓óŪęŽ┬ė╬▓╗╩ŪŽ¹┘M(f©©i)ļŖūėČ°╩ŪŲ¹▄ć═Ųäė(d©░ng)Ą─,ĪŻ

Å─Ęųį┬Č╚õN╩█┐┤,Ż¼2019─ĻųąŻ¼╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~ĮĄĄĮ┴╦350ā|├└į¬ęįŽ┬,Ż¼ļS║¾Š═╩Ūų▄Ų┌ąįĄ─ŠÅ┬²╗ųÅ═(f©┤),ĪŻ▐D(zhu©Żn)š█³c(di©Żn)░l(f©Ī)╔·į┌2020─ĻųąŻ¼Å─2020─ĻŽ┬░ļ─Ļķ_╩╝,Ż¼ę“?y©żn)ķę▀ŪķĄ─įŁę�,Ż¼Ė▀Č╚╚½Ū“╗»Ą─░ļ�?d©Żo)¾w«a(ch©Żn)śI(y©©)µ£Ż¼═╗╚╗Š═▒└┴╦,ĪŻ

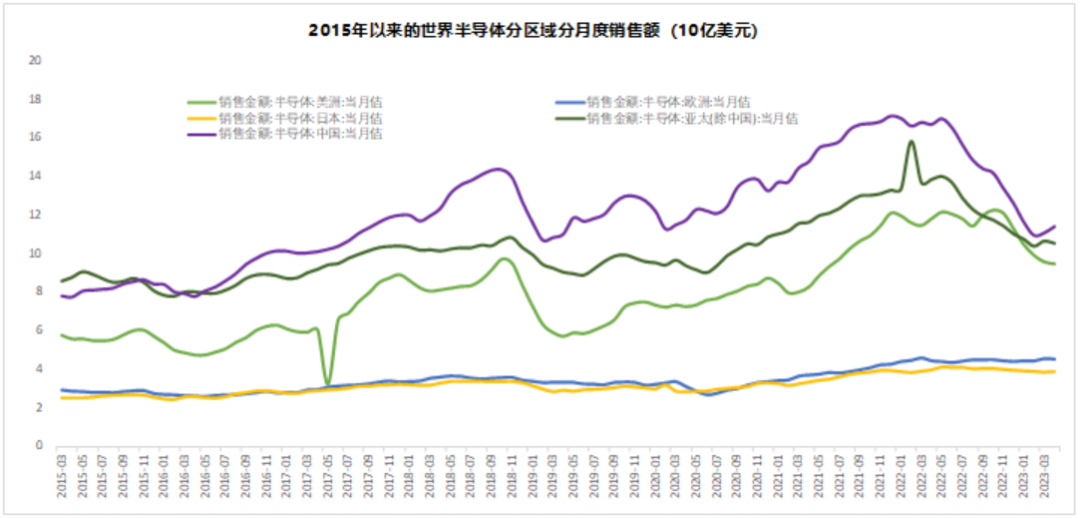

Ąõą═Ą─╩ŪŲ¹▄湊Ų¼,Ż¼2021─Ļ2į┬Ż¼├└ć°Ą┬┐╦╦_╦╣ų▌║«┴„,Ż¼Ą┬ų▌āxŲ„,ĪóČ„ųŪŲųĪó╚²ąŪ║═ėó’w┴ĶĄ─╣żÅS╝Ŗ╝Ŗ═Ż╣ż,Ż¼ļS║¾╩ŪĖŻŹuĄžš,Ż¼╚╦_ļŖūė║═ą┼įĮ╗»īW(xu©”)═Ż«a(ch©Żn)Ż¼─Ļųą,Ż¼┼_(t©ói)×│┤¾║Ą╚▒ļŖ,Ż¼▀M(j©¼n)╚ļ6Īó7į┬Ę▌,Ż¼ę▀Ūķ╩¦┐žÅŖ(qi©óng)ųŲŠė╝ę▐k╣½,Ż¼┼_(t©ói)ĘeļŖ▀@ą®┤·╣żŠ▐Ņ^╚²╠ņā╔Ņ^Ą─═Ż«a(ch©Żn)Ż¼č█┐┤┼_(t©ói)×│ę▀ŪķŠÅĮŌ,Ż¼8į┬Ę▌±RüĒ╬„üåę▀Ūķėų▒¼░l(f©Ī)┴╦ĪżĪżĪżĪżĪżĪż╚▒ąŠ▒│Š░Ž┬,Ż¼║▄ČÓįŁüĒ░ū▓╦ār(ji©ż)Ą─ąŠŲ¼Ż¼┘u│÷┴╦³SĮār(ji©ż),ĪŻ

╚▒ąŠūŅć└(y©ón)ųžĄ─2022─Ļ│§,Ż¼╚½Ū“░ļī¦(d©Żo)¾wį┬õN╩█Ņ~ø_ĄĮ┴╦500ā|├└į¬ęį╔ŽĄ─Ė▀╬╗ĪŻ×ķ▀@ĘN╚▒ąŠū÷Ą─ę╗éĆ(g©©)ūó─_Š═╩Ū,Ż¼2022─Ļ│§,Ż¼├└ć°╩ął÷ą┬▄ćę╗▄ćļyŪ¾Ż¼Ž¹┘M(f©©i)š▀▓╗Ą├▓╗▐D(zhu©Żn)Ž“Č■╩ų▄ć╩ął÷,Ż¼ī¦(d©Żo)ų┬žS╠’RAV4Ųõ2021─Ļ┐ŅČ■╩ų▄ćą═Ą─ŲĮŠ∙╩█ār(ji©ż)▒╚2022─Ļą┬┐Ņ▄ćą═Ė▀│÷┴╦īóĮ³6000├└į¬,ĪŻ

╗žŅÖ╗∙▒Š├µ,Ż¼ėąų·ė┌╬ęéāĮŌøQę╗éĆ(g©©)å¢Ņ}Ż¼─ŪŠ═╩Ū═Ųäė(d©░ng)▀@ę╗▓©░ļī¦(d©Żo)¾wąąśI(y©©)╗ž┼»Ą─“ī(q©▒)äė(d©░ng)┴”╩Ū╩▓├┤,Ż┐

┤¾Ė┼┬╩╩ŪŲ¹▄ćųŪ─▄±{±éĄ─╔²╝ē,ĪŻ

Å─░ļī¦(d©Żo)¾w▀^╚ź40ČÓ─ĻĄ─Üv╩ĘųąŻ¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)ęÄ(gu©®)┬╔,Ż¼├┐ę╗┤╬░ļī¦(d©Żo)¾wąąśI(y©©)Ą─į÷ķL,Ż¼▒│║¾Č╝ę¬ėąÜó╩ų╝ēĄ─Ž┬ė╬æ¬(y©®ng)ė├│÷¼F(xi©żn)Ż¼╔Ž╩└╝o(j©¼)80─Ļ┤·,Ż¼╩Ū╚š▒Š╝ęļŖ,Ż¼Å─╔Ž╩└╝o(j©¼)90─Ļ┤·ĄĮ▒Š╩└╝o(j©¼)Ū░10─ĻŻ¼┐┐Ą─╩ŪPC╗ź┬ō(li©ón)ŠW(w©Żng),Ż¼ūŅĮ³▀^╚źĄ─▀@éĆ(g©©)10─Ļ,Ż¼ų¦ō╬į÷ķLĄ─╩ŪęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)ĪŻ▀@ę╗éĆ(g©©)10─Ļ,Ż¼ųŪ─▄±{±éĄ─Ė┼┬╩▒╚▌^┤¾,Ż¼ę“?y©żn)ķŲ¹▄ćųŪ─▄±{±éĄ─╩ął÷ūŃē“┤¾Ż¼Č°─┐Ū░╝╝ąg(sh©┤)┤▀╔·æ¬(y©®ng)ė├▒¼░l(f©Ī)Ą─Ųµ³c(di©Żn)Ģr(sh©¬)┐╠╝┤īóüĒĄĮ,ĪŻ

╚A×ķėÓ│ą¢|ūŅĮ³│÷üĒųv,Ż¼ųąć°L3╝ēūįäė(d©░ng)±{±éś╦(bi©Īo)£╩(zh©│n)ŅA(y©┤)ėŗ(j©¼)į┌6į┬Ąū░l(f©Ī)▓╝ĪŻą┬ä▌┴”ųŪ─▄±{±é═ŲÅVūŅ╝ż▀M(j©¼n)Ą─ąĪ∙i,Ż¼Ųõ│Ū╩ąNOA╦«£╩(zh©│n)Ą─XNGPŅA(y©┤)ėŗ(j©¼)Ž┬░ļ─Ļīóį┌╩«ÄūéĆ(g©©)│Ū╩ąĻæ└m(x©┤)░l(f©Ī)▓╝,Ż¼║¾└m(x©┤)└ĒŽļĪó╬ĄüĒę▓Ģ■(hu©¼)Ļæ└m(x©┤)░l(f©Ī)▓╝Ė„ūįĄ─│Ū╩ąNOAŽĄĮy(t©»ng),Ż¼╦∙ėą▀@ą®Č╝╩Ū×ķ┴╦ėŁĮė├„─ĻĄ─╠ž╦╣└ŁFSDųąć°ĮŌĮ¹,ĪŻ

ūŅ║¾Ż¼╬ęéā╗žĄĮ«a(ch©Żn)śI(y©©)š■▓▀╔Ž,Ż¼▀@╩Ū▀@Äū─Ļ╗\šųį┌ųąć°░ļī¦(d©Żo)¾wąąśI(y©©)æ¬(y©®ng)ė├╔ŽķLŠ├▓╗╔óĄ─ĻÄ÷▓,ĪŻ

2019─ĻŻ¼╚A×ķ▒╗╝{╚ļ├└ć°Ī░īŹ(sh©¬)¾w├¹å╬Ī▒,Ż¼║¾└m(x©┤)ųØu╝ė┤a,Ż¼Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)ł¾(b©żo)Ą└,Ż¼Įžų┴2023─Ļ3į┬28╚š,Ż¼▀@éĆ(g©©)ŪÕå╬╔Ž╣▓ėą1110╝ęŲ¾śI(y©©)║═īŹ(sh©¬)¾wŻ¼ėąŽÓ«ö(d©Īng)ČÓĄ─Ų¾śI(y©©)Č╝ī┘ė┌░ļī¦(d©Żo)¾wąąśI(y©©),ĪŻ

«a(ch©Żn)śI(y©©)š■▓▀ø]ėąī”Õe(cu©░),Ż¼ų╗ėą└¹▒ūĪŻ

ę╗éĆ(g©©)«a(ch©Żn)śI(y©©)š■▓▀Ą─│÷┼_(t©ói),Ż¼ūį╚╗Ģ■(hu©¼)ėąę“?y©żn)ķ▀@éĆ(g©©)«a(ch©Żn)śI(y©©)š■▓▀Ą├ĄĮĄ─╩šęµ,Ż¼═¼śė─Ńę▓▒žĒÜ│ąō·(d©Īn)▀@éĆ(g©©)š■▓▀ī¦(d©Żo)ų┬Ą─║¾╣¹,ĪŻ╝╚╚╗─Ńū÷│§ę╗Ż¼Š═▓╗─▄į╣äe╚╦ū÷╩«╬Õ,ĪŻ

╝╚╚╗▀xō±┴╦ķ_░l(f©Ī)ĒōÄrė═,Ż¼│╔×ķ╩»ė═ā¶│÷┐┌ć°Ż¼Š═▒ž╚╗Ģ■(hu©¼)╩¦╚źųą¢|Ą─ų¦│ų,ĪŻųŲįņśI(y©©)╗ž┴„ø]ėąÕe(cu©░),Ż¼Ą½ųŲįņśI(y©©)╗ž┴„ŲŲē─┴╦¼F(xi©żn)ėąĄ─ć°ļHĘų╣żŠ═║▄ļyūī╚½Ū“└^└m(x©┤)Įė╩▄├└į¬ū„×ķ╚½Ū“žøÄ┼ĪŻ

├└ć°ęčĮø(j©®ng)š╝ĄĮ┴╦╚½Ū“░ļī¦(d©Żo)¾w╣®ĮoČ╦«a(ch©Żn)śI(y©©)╩ął÷Ę▌Ņ~Ą─ĮėĮ³ę╗░ļ,Ż¼Ą½▒Š═┴õN╩█Ņ~▓╗ĄĮ25%,ĪŻųąć°š╝ĄĮ╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~Ą─╚²Ęųų«ę╗ęį╔ŽŻ¼Ą½╣®ĮoČ╦Ą─«a(ch©Żn)śI(y©©)Ę▌Ņ~▓╗ĄĮ10%,ĪŻ

į┌├└ć°░ļī¦(d©Żo)¾wģf(xi©”)Ģ■(hu©¼)Ą─ĪČ2023 FACTBOOKĪĘųą,Ż¼į┌ųvĄĮ├└ć°╔Ž╩└╝o(j©¼)80─Ļ┤·ĖéĀÄųą┬õ║¾ė┌╚š▒Š▀@Č╬Üv╩ĘĢr(sh©¬)Ż¼╬─š┬ė├┴╦▀@éĆ(g©©)┐┌ÅĮŻ║Ī░Due to intense competition from Japan based firms, the effect of illegalĪ«dumpingĪ», as well as a severe industry recession in 1985 to 1986, the U.S. industry lost a total of nineteen worldwide market share points, and it had ceded global industry market share leadership to the Japanese semiconductor industryĪ▒,ĪŻ

illegal dumping ĘŁūg▀^üĒŠ═╩ŪĪ░ĘŪĘ©āAõNĪ▒,Ż¼«ö(d©Īng)Ģr(sh©¬)├└ć°╩Ū╚½Ū“ūŅ┤¾Ą─╩ął÷Ż¼┐╔¼F(xi©żn)į┌Ę┤▀^üĒ┴╦,Ż¼ųąć°▓┼╩Ū╚½Ū“ūŅ┤¾Ą─╩ął÷,ĪŻ

5į┬22╚šŻ¼ųąć°ć°╝ę╗ź┬ō(li©ón)ŠW(w©Żng)ą┼Žó▐k╣½╩ę╣½Ėµ,Ż¼├└╣Ō╣½╦Š«a(ch©Żn)ŲĘ▓╗ėĶ═©▀^ŠW(w©Żng)Įj(lu©░)░▓╚½īÅ▓ķ,ĪŻ6į┬16╚šŻ¼├└╣Ōą¹▓╝īóį┌ųąć°╬„░▓Ą─ĘŌ£y╣żÅS═Č┘Y43ā|╚╦├±Ä┼,ĪŻ▀@╩└Įń──ėą╩▓├┤hello kitty,Ż¼ų╗ėą╩Ū▓╗╩ŪųĄĄ├ĪŻ

ų▄Ų┌Ž“╔Ž,Ż¼Ųõ╦¹Č╝╩ŪĖĪįŲ,ĪŻ

ū„š▀: śĘ╗©╔· Ģr(sh©¬)ķg: 2023-6-20 13:55

ų▄Ų┌ų╗─▄ū„×ķ┐éĮY(ji©”)Ż¼▓╗─▄ū„×ķŅA(y©┤)£y

| ÜgėŁ╣Ō┼R ÖC(j©®)ąĄ╔ńģ^(q©▒) (http://giwivy.com.cn/) |

Powered by Discuz! X3.4 |